操盘心法-上档压力在即 短线以基本面为宜

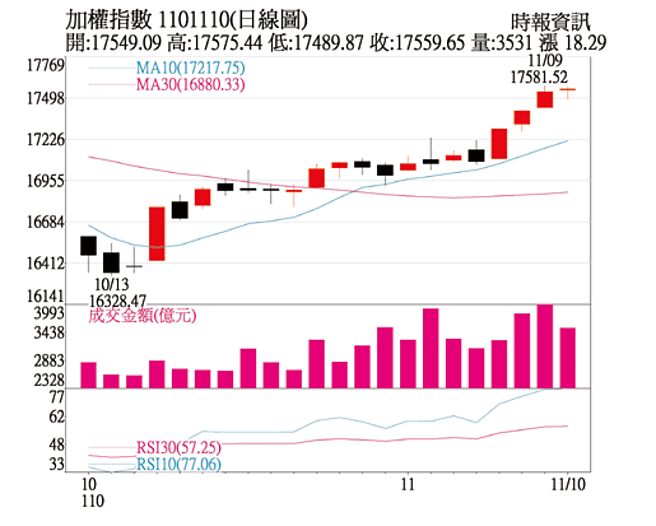

加权指数日线图

国际经济情势:近期美国经济持续复苏,即使先前公布的第三季GDP仅成长2%,低于原先预期,不过市场认为受惠疫情持续改善,就业动能可望延续,近日公布的非农就业报告便印证此一看法,10月非农就业人数新增53.1万人,优于市场预期的45万人,同时失业率下降0.16个百分点至4.6%,亦较市场认为的4.7%表现更佳;加上美国宣布自11月8日开始放宽入境限制,以及辉瑞新冠口服药数据优异,推测美国第四季的经济动能应当有望较第三季的2%大幅回升,激励近期美国四大指数改写历史新高。

短线而言,预计市场将聚焦年末购物旺季的热度,另先前市场一度忧虑的通膨数据,预期也将会被重新审视一番,最新公布的美国生产者物价指数(PPI),年增率8.6%,维持近11年高档,不过即将公布的消费者物价指数(CPI),才是主要的关注要点,再考量10年期美债的殖利率已大跌至七周以来最低,近期几大央行也多释出不急于加息的立场,因此只要CPI增速不致过大,将可有利国际股市正向表态。

投资策略:台股昨日呈现高档震荡,主要是美国股市先前连涨多日,那斯达克还曾经出现连续11天的上涨行情,然而四大指数却在11月9日首次同步收黑,续涨惯性遭到中断,连带影响台股表现,所幸台积电在尾盘时段大单敲进,一口气拉升3元,带动指数最后一盘跳升37点,最终由黑翻红延续上涨表现。

整体来看,台股短多气势强劲,目前连续四日上涨行情,然而盘面上有三大隐忧需要持续留意,首先大盘自11月5日大涨218点,刷新波段高位以来,一直维持价涨量增的态势,然而此一惯性就在昨日被打破,而且缩减幅度超过10%,高档追价动能退却,恐让大盘涨势开始放缓,甚至进入震荡。当前需要关注的还有外资筹码的连续性,指数从5月低点回升以来,外资最多就是连续买超4天,之后都会出现些微调节,考量外资前几日已买超不少金额,要再大力加码的机率不高,短线不宜过度追价。

台股当前点位17,559点,已相当逼近17,600点的压力带,先前指数两度在此遭遇明显压力,即使成功跨越,上档还有动辄5,000至6,000亿元的套牢卖压,以此来看,即使指数可望延续短多格局,但过程中恐难维持连续涨势,建议寻找10月营收创高且基本面佳的个股,走势较为抗震,题材股则等待逢回偏多的时机再行出手。

投资主轴上,在电子股部份,考量矽晶圆价格的上涨循环能见度看至2023年,2024年各大厂才有新产能开出,短期供不应求态势难解,加上涨价效益开始浮现,相关个股后续营收、毛利可期,另WiFi 6、ABF、功率导线架等,短线亦可多加关注。传产股方面,可聚焦疫情之后复工、复产,届时将受惠消费支出回暖的相关族群。

相关资讯

操盘心法-盘跌测防线 短打为宜

操盘心法-盘跌测防线 短打为宜 操盘心法-美大选在即 台股短线高档震荡整理

操盘心法-美大选在即 台股短线高档震荡整理 操盘心法-基本面、资金面佳 指数高档震荡

操盘心法-基本面、资金面佳 指数高档震荡 操盘心法-台股震荡加剧 短线以守为攻

操盘心法-台股震荡加剧 短线以守为攻 操盘心法-大盘短线回档 题材股仍有操作空间

操盘心法-大盘短线回档 题材股仍有操作空间- ▣ 操盘心法-市场波动大 短线高档整理

操盘心法-长线反压在即 留意美企业财报展望

操盘心法-长线反压在即 留意美企业财报展望 操盘心法-弹回月线化解压力,重回高档震荡格局

操盘心法-弹回月线化解压力,重回高档震荡格局 操盘心法-短线宜保守 静待通膨回落

操盘心法-短线宜保守 静待通膨回落 操盘心法-台股宜区间操作 短线不贸然追高

操盘心法-台股宜区间操作 短线不贸然追高 操盘心法-美股短线极度贪婪 回档布局2024年潜力股

操盘心法-美股短线极度贪婪 回档布局2024年潜力股 操盘心法-资金+基本面转佳 盘势维持高档震荡格局

操盘心法-资金+基本面转佳 盘势维持高档震荡格局- ▣ 操盘心法-压低结算预期 创造短线买点

操盘心法-上涨趋势改变,台股短线面临震荡

操盘心法-上涨趋势改变,台股短线面临震荡 操盘心法-选情、疫情、VIX干扰 短线回档修正

操盘心法-选情、疫情、VIX干扰 短线回档修正 操盘心法-短线仍有高点,惟心态宜居高思危

操盘心法-短线仍有高点,惟心态宜居高思危 操盘心法-基本面成长趋缓 反弹不宜过度期待

操盘心法-基本面成长趋缓 反弹不宜过度期待 操盘心法-台股指标低档,短线有望跌深反弹

操盘心法-台股指标低档,短线有望跌深反弹 台股开盘跌10点 法人:短线恐有回档压力

台股开盘跌10点 法人:短线恐有回档压力- 操盘心法-基本面仍不佳,题材+资金支撑台股高档震荡

- 操盘心法-基本面成长趋缓 反弹幅度不宜过度期待

- 操盘心法-回归基本面行情 半导体AI仍为主流

- 操盘心法-资金涌向低基期 留意基本面能否跟上

- 操盘心法-短线反弹、中期区间震荡 选股操作为要

- 操盘心法-技术面及基本面未跟上 留意追高风险

- 操盘心法-年底作梦可期,短线震荡回档分批布局

- 操盘心法-短线指数高档震荡 类股快速轮动格局

- ▣ 操盘心法-静观美股大咖财报 短线宜高出低进

- 操盘心法-短期上档有限 静待年后外资回归