操盘心法-选情、疫情、VIX干扰 短线回档修正

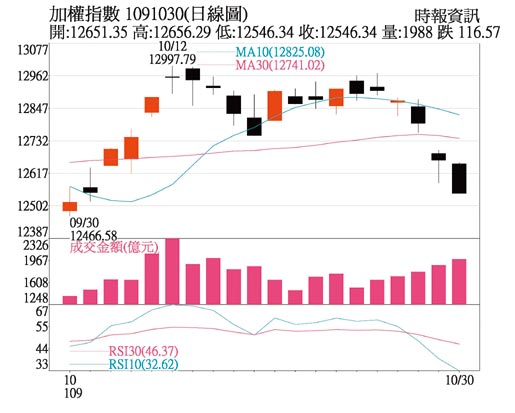

加权指数已于高档来回震荡逾三个月,在美国大选前的倒数时刻,VIX波动放大,季线跳空失守后,周五最后一盘爆出238亿大量杀低30点,终场下跌116点,日K破颈线、法人筹码保守,柜买日线回测半年线160点支撑,目前位置相较加权守半年线12,205点略低。

以大盘60分钟K线来看,自本波12,997高点先横盘量缩窄幅整理,随后因道琼破线、外资单日卖超放大影响,回测10月5日12,554缺口支撑,缺口已封闭,进入12,500~13,000低档整理,若选后美股仍偏弱势,恐回测12,144波段低点支撑。若支撑守稳,从乐观角度来看,待选后美股不确定因素消除,以台股季报偏多且优于预期的绩优股或能吸引买盘,经历修正后的股市年终行情仍可望渐入佳境。

盘势分析:

尽管标普成分股已公布季报者有85%优于预期,第三季经济成长率GDP及请领失业金人数等相关总经数据亦偏多,但美股在疫情与选情的短线干扰下,道琼一度跌破季、半年、年线重要均线支撑。疫情部分,美国平均每日病例数再创历史新高,在疫苗尚未问世之前,新冠疫情感染率飙高带给股市的影响仍属偏空。除疫情严峻外,期待的纾困方案仍无法在大选前达成协议,众议院长佩洛西只能敦促财政部长梅努钦,在大选后重启会谈并尽速达成协议。

美国第三季GDP季增年率初值33.1%,疫情解封后的复苏强于预期,第三季PCE通膨及周请领失业金人数增幅均较预期缓和,但因近日染疫人数创高,额外的财政刺激措施最快也要等到明年年初才能到位,预料总经数据进一步改善的速度将会趋缓。

由于美国大选进入最后关键,10月股市表现未若历史统计数据倾向偏多,但仍符合美国大选接近期间股市进入修正的历史经验,虽然选前美股震荡修正,但考虑2021年总经展望与今年即时救市的宽松政策,若选后未出现候选人票数拉锯情况,美股或可望不受过去八次总统大选后5、10日上涨机率低于38%,以及平均跌幅1.94%的统计数据影响。

除了疫情与选情二大变数外,从基本面来看,IMF预估明年全球GDP增长5.2%,优于今年的衰退4.4%,是否只是基期因素,就复苏的动能来看,仍为迟缓的保守局面?从企业端的季报来看,苹果最新季报虽然营收、获利皆优于预期,但大中华地区销售大幅放缓,5G建设初期的覆盖率是否影响换机潮?由于盘势的发展仍有诸多变数,指数承压测支撑之际,保持低持股,留意不受美股影响的传产或防御型族群。

投资策略:

台股短线陷入区间横盘的回档整理,在尚未确认回档修正的讯号结束前,建议短线上以低持股应对。从波段来看,月K线连续四个月留上影线,留意KD指标是否自高档交叉向下,一旦技术面转趋保守,筹码面又迟迟未见三大法人或集团股的年终作帐行情,则年底封关前欲低接的买盘仍应审慎应对。

由于电子族群与外资多空及美股涨跌相关性较高,半导体、苹概、AI、5G相关产业趋势虽属长线,但大盘回档整理,难免遭法人评价调整的卖压干扰,非电族群或可视为抗跌、防御的观察指标,留意二线塑化、风电绿能、造纸、航运、生技防疫以及营建资产族群。

相关资讯

操盘心法-短线涨多修正,期待元月行情

操盘心法-短线涨多修正,期待元月行情 操盘心法-大盘短线回档 题材股仍有操作空间

操盘心法-大盘短线回档 题材股仍有操作空间 操盘心法-台股万八近关情怯 短线选股不选市

操盘心法-台股万八近关情怯 短线选股不选市 操盘心法-FOMC升息前台股回档修正

操盘心法-FOMC升息前台股回档修正 操盘心法-涨多回档修正 留意双率动向

操盘心法-涨多回档修正 留意双率动向 操盘心法-乖离修正 量缩短弹

操盘心法-乖离修正 量缩短弹 操盘心法-美大选在即 台股短线高档震荡整理

操盘心法-美大选在即 台股短线高档震荡整理 操盘心法-景气修正近尾声 回档可分批布局

操盘心法-景气修正近尾声 回档可分批布局- ▣ 操盘心法-市场波动大 短线高档整理

操盘心法-台股短线逢回偏多

操盘心法-台股短线逢回偏多 操盘心法-年底作梦可期,短线震荡回档分批布局

操盘心法-年底作梦可期,短线震荡回档分批布局 操盘心法-短期高档震荡 趁回档分批布局

操盘心法-短期高档震荡 趁回档分批布局 操盘心法-美元指数回档 台股520行情启动

操盘心法-美元指数回档 台股520行情启动 操盘心法-景气修正近尾声 建议回档分批布局

操盘心法-景气修正近尾声 建议回档分批布局 台指期逢高压回平盘 分析师:疫情持续干扰行情、外资仍偏多操作

台指期逢高压回平盘 分析师:疫情持续干扰行情、外资仍偏多操作 操盘心法-美股短线极度贪婪 回档布局2024年潜力股

操盘心法-美股短线极度贪婪 回档布局2024年潜力股 操盘心法-回档逢低布局 年底行情即将启动

操盘心法-回档逢低布局 年底行情即将启动 操盘心法-作梦行情启动 台股大选前高档震荡

操盘心法-作梦行情启动 台股大选前高档震荡- 操盘心法-贸易协议争端再起 干扰台股高档震荡

- 操盘心法-担忧经济衰退 短线整理静待元月行情

- 操盘心法-短线反弹、中期调整 偏向选股操作

- ▣ 陆港观盘-疫情干扰 恒指于50天线见支撑

- 操盘心法-大盘重返高档震荡,逢回选股偏多操作

- 操盘心法-上档压力在即 短线以基本面为宜

- 操盘心法-台股指标低档,短线有望跌深反弹

- 操盘心法-外资回补+大选行情 台股动能强

- 操盘心法-资金行情热 盘势维持高档震荡

- ▣ 操盘心法-短线拉回整理 有利新春开红盘

- 操盘心法-资金行情足 指数高档震荡