多层次传销事业者进货明细 今年1月开始申报

▲多层次传销事业者进货明细今年一月开始申报 。(图/记者陈秀雯制表)

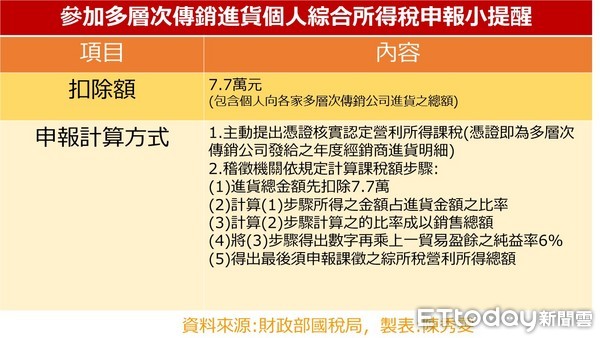

每年一月,从事多层次传销事业的经销商会陆续收到国内各家直销公司发给个人商品进货明细,并由各家直销公司统一针对自家会员和经销商之前一年度的进货内容和金额,提供相关数据和资料在1月底前向国税局提出申报。国税局提醒,若全年进货累积金额在7.7万元以下,免按建议计算销售额以核计个人营利所得,若是金额超过7.7万者,则需就其超过部分,照规定核计个人营利所得,同时课征综合所得税。

国税局官员提醒,一般民众参加多层次传销事业时,虽然各直销公司本身也会宣导及通知,但也请民众自行注意相关缴税规定,以免受罚。

根据国税局中区国税局近期的说明,依照财政部83年所做之函释规定,个人参加多层次传销者,其所赚取之零售利润,除经查明参加人提供之凭证属实,可核实认定营利所得外,稽征机关得依参加人的进货价格按建议价格计算销售额,借此核计销售额,并依照贸易一时贸易盈余之纯益率6%核计个人营利所得课税。

中区国税局也举例,「个人参加者甲君105年度销售商品予消费者,假设其全年累积进货金额为28万元,又其建议售价总额为35万元,此时,甲君除了可以主动提供凭证,让课征机关核实认定营利所得外,稽征机关也得依照其累积进货金额超过7.7万元,也就是20.3万元,占原本进货金额28万元的比例计算出需课税的百分比,再乘上建议售价,最后乘上纯益率6%,便可得出最后甲君需要申报的综所税总额。」而全年度累积进货金额则是各家多层次传销业者的总和,换句话如果个人同时参加两家或以上的多层次传销事业,则年度在各家所进货的总金额将会合并累积计算。

在财政部该函释上路前,原本在多层次传销上进货全数都会遭课征营利所得,而在有了此函释后,加入了免税额的概念,对于大多数只有消费购买自用产品而非进货销售的直销商而言,只要年度在7.7万元的扣除额度内,则不用担心需要缴税。

相关资讯

多层次传销事业产生的商品销售或劳务 也应申报所得税

多层次传销事业产生的商品销售或劳务 也应申报所得税- ▣ 实施境外多层次传销未报备 公平会开罚!

做直销可以更专业 「多层次传销人员推广证」为事业加分

做直销可以更专业 「多层次传销人员推广证」为事业加分 台湾思贝克从事多层次传销少1动作 公平会开罚30万元

台湾思贝克从事多层次传销少1动作 公平会开罚30万元 多层次传销改许可制?公平会:下周一邀业者讨论

多层次传销改许可制?公平会:下周一邀业者讨论 事业废污水定检申报7月1日开始 环保局:请月底前应完成

事业废污水定检申报7月1日开始 环保局:请月底前应完成 古承濬蝉联中华民国多层次传销商业同业公会理事长

古承濬蝉联中华民国多层次传销商业同业公会理事长 明年7月1日商业事件法施行 专业法官开始培训

明年7月1日商业事件法施行 专业法官开始培训- ▣ 高雄今年前11月申报开工 总销逼近3000亿元

- ▣ 年度采暖补贴首次表底数申报开始

- 古承濬蝉联公会理事长 承诺普及多层次传销

北商大「多层次传直销研究中心」 开启两岸直销交流

北商大「多层次传直销研究中心」 开启两岸直销交流 直销辞典/什么是直销?什么是多层次传销?

直销辞典/什么是直销?什么是多层次传销? 多层次传销公会理事长古承濬 捐百万贺北商大创校百年

多层次传销公会理事长古承濬 捐百万贺北商大创校百年- ▣ 诗泰美违反多层次传销法 公平会开罚5万

表扬基层体育教练 传炬奖开始申请

表扬基层体育教练 传炬奖开始申请 多层次传销归经济部管? 龚明鑫:可重新评估看看

多层次传销归经济部管? 龚明鑫:可重新评估看看- ▣ KIA汽车去年在台销量创新高 今年1月业绩多22%

- ▣ 高盛:Fed 6月开始降息 今年降三次

- ▣ 近日,崇明传统糕点开始热销……

医事人员报税再展延1个多月! 至今年8月2日

医事人员报税再展延1个多月! 至今年8月2日- ▣ 开始申报!每人1500元,一次性发放

- ▣ 《兴柜股》长圣今起公开申购 明年1月8日上柜

- 营建署:租金补贴明年1月18日再次开放申请

- 明曜百货惊传确诊者足迹 今紧急停业消毒

- ▣ 《钢铁股》跟进中钢 中鸿明年1月内销及Q1外销价开低

- 古承濬:努力展现多层次传销的价值

- 东京奥运火炬再次亮相东京 明年3月开始传递活动

- ▣ 尹锡悦弹劾案开始受审,下一次审理明年1月3日