優化扣繳稅制修法 八點聚焦

财政部。图/联合报系资料照片

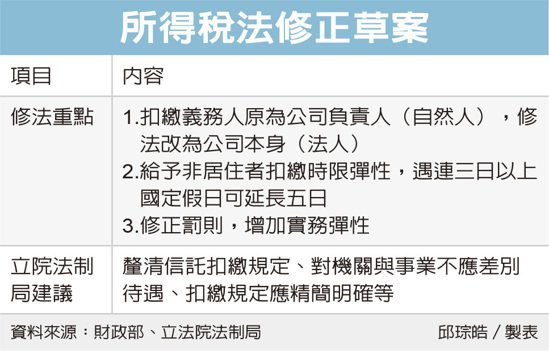

立法院财政委员会本周将审查《所得税法》修正草案,重点为优化扣缴制度,立法院法制局对此提出八大建议,包含厘清信托扣缴规定、对机关与事业不应差别待遇、扣缴规定应精简明确等。

所得税法修法是财政部本会期优先法案,于今年5月通过行政院会,修法主要将扣缴义务人从原本为公司负责人(自然人),改为公司本身(法人),亦即未依规定办理扣缴的问责对象,将从公司老板转为公司,使扣缴规定更符合「事责一致」。

过去曾有兴柜公司因一时疏忽,在给付大陆公司货款时漏未办理扣缴,被国税局查获,这笔帐算到扣缴义务人,也就是公司董座头上,遭国税局开罚上亿元。外界对于扣缴义务人事责不一致屡有质疑,财政部因而启动修法。

所得税法修正草案 图/经济日报提供

此外在日本商会建议下,修法给予非居住者扣缴时限弹性,比照居住者相关规定,非居住者扣缴税款缴纳、凭单申报及发给期限,遇连续三日以上国定假日可延长五日,舒缓非居住者扣缴作业负荷;另外也修正违章罚则,给予弹性。

立法院财委会本周排审这项修法,立法院法制局所提评估报告中,对修法提出八点建议。

包括再厘清信托行为受托人扣缴规定;所得税扣缴义务人的外国立法例;扣缴义务人及纳税义务人的规定应精简明确;对机关与事业不应差别待遇;应纳税款加计利息计征规定,应回归税捐稽征法统一规范;违反扣缴义务罚责的外国立法例;违反扣缴义务应属行为罚;修正条文施行日期规定,应依体例予以统一。

立院报告指出,所得税法修法增订行政法人、信托行为受托人,因管理、处分信托财产给付属扣缴范围所得时,应依规定扣缴税款,法制局认为应厘清相关规定。

对于修正扣缴义务人范围,研究报告认为,扣缴义务人及纳税义务人的规定,应精简明确,应以具有给付所得义务的债权人为扣缴义务人,无论型态为机关、学校、团体或事业等皆应如此。

延伸阅读

相关资讯

- ▣ 优化扣缴制度 政院明拟通过所得税法修正

为优化扣缴制度 政院今拟通过所得税法修正

为优化扣缴制度 政院今拟通过所得税法修正 KPMG税改研讨 聚焦三大税制修改

KPMG税改研讨 聚焦三大税制修改- ▣ 列立院优先法案 税捐稽征法 聚焦滞纳金修正

拟制遗产 修法由受赠人缴税

拟制遗产 修法由受赠人缴税 「所得税法」修正案三读通过!120万家扣缴单位受益 3重点一次看

「所得税法」修正案三读通过!120万家扣缴单位受益 3重点一次看- ▣ 个税预扣缴明年起有新变化

- ▣ 新华视点|聚焦文物保护法修订五大看点

- ▣ 《财政》所得税法修正草案院会通过 120万扣缴单位适用

鼓励税单无纸化 南市首创上网缴税送环保绿点购物享折扣

鼓励税单无纸化 南市首创上网缴税送环保绿点购物享折扣- ▣ 非我国税籍者 扣缴率标准有变化

- ▣ 公益出租人缴税有优惠 唯独这项没折扣

- ▣ 保險法大翻修 三點聚焦

- ▣ 刷卡缴税前 先看清优惠办法

迈入无纸化 所得税扣缴凭单将免填发

迈入无纸化 所得税扣缴凭单将免填发 立院新會期 八財經法案聚焦

立院新會期 八財經法案聚焦 扣除额早该调高!法税改革联盟:养不起自己还缴税?

扣除额早该调高!法税改革联盟:养不起自己还缴税? 翻修中小企条例 聚焦4亮点

翻修中小企条例 聚焦4亮点 陆修改个人税法 栗战书:8000万人免缴所得税

陆修改个人税法 栗战书:8000万人免缴所得税 民众党优先法案 聚焦居住正义、下修投票年龄、反渗透法细则

民众党优先法案 聚焦居住正义、下修投票年龄、反渗透法细则- ▣ 聚焦用户体验优化电商服务

危老修法首阶段 聚焦4议题

危老修法首阶段 聚焦4议题- 危老條例修法 聚焦容積獎勵

- ▣ 领高额年终 扣缴税款多

- 中美经济会谈 陆聚焦关税、投资限制

- ▣ 境外电商扣缴机制 台企减税负 可自行提申请

- 权证市场焦点-国巨 法说题材聚焦

- 總量管制碳交易要找先行者 2025年聚焦相關法令修改

- ▣ 《传产》2024缴税必知!房屋新制两重点