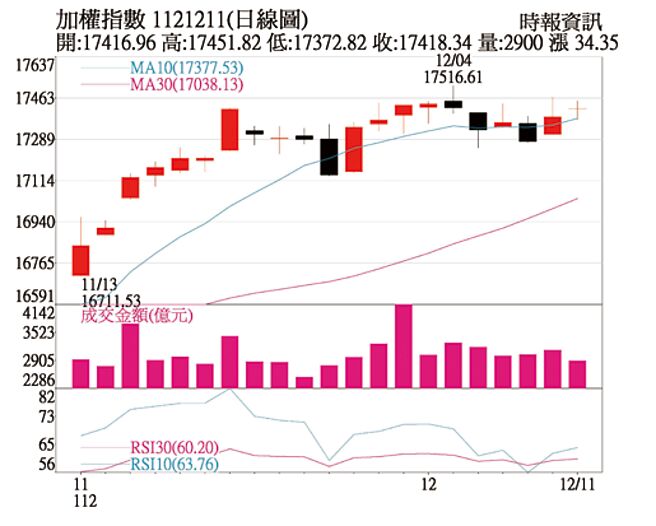

操盘心法-类股轮动 伺服器手机PC涨相佳

1121211(日线图)

总经与市场观察:观察近期影响台股因素,NVIDIA财报展望正向但提到中国禁令有影响,且CoWoS产能瓶颈使部分ODM厂营运不如预期,AI表现较强势为零组件包括PCB、散热、机壳等,CSP纷纷开发自研晶片,ASIC需求强劲,而中国对于成熟制程积极投入也有利IP商机,矽智财股价仍正向,手机销售转正,客户持续拉货,联发科、砷化镓族群动能强。

资金行情转热,低基期族群也受到青睐,如景气循环的钢铁、水泥、被动元件、矽晶圆及库存调整相对慢的电源IC、车用半导体等有资金着墨,而蓝白合破局后执政党政策主轴的重电、航太军工也有表现。

Fed可能不再升息与经济具韧性增强市场信心,财报周结果符合预期,美债殖利率大幅下滑推升股市大涨,虽然景气复苏力道仍不强但逐步改善方向未变,2024年仍是产业回补库存、经济稳健成长基调,中国农历年后厂商动作将是重要观察点。

台股在美元/美债殖利率走跌,加上选举与作梦行情使得资金动能提升,传统旺季外销动能转强,部分产业库存健康维持拉货力道,台股基本面有支撑,企业获利翻正、GDP增速上扬带动评价走高,强势股、低基期正向轮动,盘势热度有望延续。

投资建议:AI概念股中组装厂受到高股息ETF可能剔除成分股的利空之下,股价受到压抑,然在年底,高股息ETF的成分股调整将会告一段落,市场担心的卖压疑虑将会消除,加上超微推出新一代AI晶片,瞄准由辉达主导的市场,执行长苏姿丰也对AI晶片市场做出惊人预测,预估未来四年市场规模将攀升至逾4,000亿美元,远高于公司8月时预测的1,500亿美元,导致AI概念股重新回到市场关注,11月的营收,部分AI概念股也交出亮眼的营收,预期在晶片短缺的情况逐渐缓解之下,AI概念股将会持续有好的营运表现,亦将有利于提升评价。

2024年欧美电信基建持续、资料中心升级也不停歇,电信CPE需求稳健,网通厂商营运稳定成长不变,较2023年再度走升。受惠AI的导入加快,GPU与CPU的供给较为舒缓后,周边通讯传输设备亦有导入高规的必要,使高阶网通产品将有复合式应用的新商机,皆为2024年营运成长的动力来源。IC载板部分,ABF载板供需预期将于2024年恢复平衡,加上应用于AI趋势带动相关高阶GPU、CPU与ASIC等出货成长,将有助提升载板厂商产品组合与获利表现。

预估2024全球汽车销量为年增2.5%,其中新能源车仍为主要成长来源,预估年增30%。零组件方面,北美车险公司扩大赔付范围,有利AM长期需求/渗透率稳健提升,台厂将为最大受惠。

预估龙头厂三星NAND减产幅度将提升至50%,设定于2023年末NAND库存正常化,目前已见wafer现货价有约3成涨幅;DRAM减产亦达30%,下半年供需状况将转趋平衡,在领导厂商积极调升报价下,预估合约价会有近10%涨幅,第四季整体ASP预估将有0~5%微幅回升。目前看好网通、AI伺服器、矽智财、折叠手机、IC设计、电动车、车用零组件、记忆体、矽晶圆、被动元件等相关类股。

相关资讯

操盘心法-升息循环告终 AI PC、伺服器带动新风潮

操盘心法-升息循环告终 AI PC、伺服器带动新风潮 操盘心法-Computex将登场 AI伺服器、PC热潮再起

操盘心法-Computex将登场 AI伺服器、PC热潮再起 操盘心法-低价转机、伺服器等题材股强势

操盘心法-低价转机、伺服器等题材股强势 操盘心法-台股选后有望补涨 AI伺服器、ASIC聚光

操盘心法-台股选后有望补涨 AI伺服器、ASIC聚光 操盘心法-涨多震荡难免,选股留意类股轮动

操盘心法-涨多震荡难免,选股留意类股轮动 操盘心法-类股轮动,留意法人动向

操盘心法-类股轮动,留意法人动向- ▣ 操盘心法-类股轮动 多空分歧

操盘心法-类股轮动快速 大盘持续偏多

操盘心法-类股轮动快速 大盘持续偏多 操盘心法-大盘箱型整理 类股快速轮动

操盘心法-大盘箱型整理 类股快速轮动- ▣ 操盘心法-严控持股水位 掌握类股轮动

操盘心法-快牛行情持续,类股加速轮动

操盘心法-快牛行情持续,类股加速轮动 操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动 操盘心法-企业获利支撑 类股轮动格局

操盘心法-企业获利支撑 类股轮动格局 操盘心法-迎AI类股轮动 维持多头格局

操盘心法-迎AI类股轮动 维持多头格局 操盘心法-追价意愿降温 留意类股轮动

操盘心法-追价意愿降温 留意类股轮动- ▣ 操盘心法-类股轮动强者恒强 采区间价差操作

操盘心法-台股震荡、类股轮动 选股回归基本面

操盘心法-台股震荡、类股轮动 选股回归基本面 操盘心法-类股轮动、缓步震荡趋坚攻万八

操盘心法-类股轮动、缓步震荡趋坚攻万八 操盘心法-类股轮涨创新高点 涨多强势股降温缓和乖离

操盘心法-类股轮涨创新高点 涨多强势股降温缓和乖离- ▣ 操盘心法-类股轮动加速 题材股低档提前布局

- 操盘心法-AI类股轮涨走强 领军扩量再攻万八

- 操盘心法-类股轮涨快 后市看台积电营收脸色

- 操盘心法-中期指标过热 类股轮涨较有利后市

- 操盘心法-类股轮涨 航运、半导体息利双收可期

- 操盘心法-多头格局持续 指数偏多+类股轮动

- 操盘心法-台股偏强中期调整 留意类股轮动作多

- 操盘心法-类股轮动 聚焦AI、电动车、内需消费概念

- ▣ 操盘心法-企业获利支撑,Q4多头格局,类股轮动

- 伺服器下半年商机再起 锁定这2档涨相佳