操盘心法-轮涨压缩震荡,换股提高效率

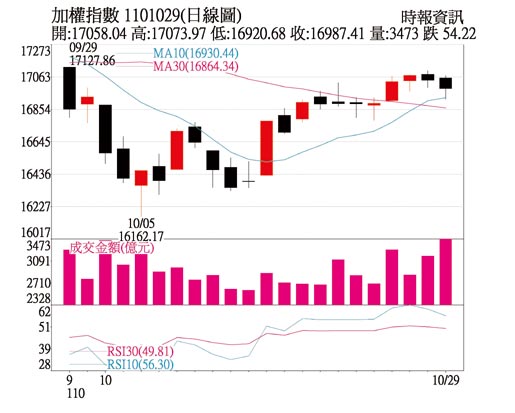

加权指数日线图

盘势观察: 台股目前强势股轮涨,指数持续向上挑战18,034~17,633点下降反压,突破季线后未能有效站稳,周五开盘受美股上扬激励以红盘开出,惟权值股相对保守且VIX跌深反弹,早盘走低跌幅扩大,幸中场过后航运股买盘加温,指数跌幅收窄,日K仍收黑,日KD自超买区临界值附近交叉向下。

近期以压缩震荡视之,在筹码尚未翻空前,短多仍以轮动、换股操作为主轴。虽然权值电子压盘,但中小型股活泼,柜买指数拉出自年线连续上升的波段涨势,题材股元宇宙、电动车、低轨卫星都是盘面热门指标。

盘势分析:

本波台股由周K线来看,柜买指数虽仅连二红,未若集中市场连四红,但以指数涨升的幅度及斜率来看,柜买指数后来居上,中小型股连续二周的强势表现,明显凌驾于集中市场之上。比较周KD的二者差异,柜买指数周KD上周即已交叉向上且开口扩大,加权指数则于本周K、D交会于50附近,若权值股未拉动指数,由周KD指标位置及趋势来看,将持续压缩整理。

美股周四仍收高,未受GDP增速放缓影响,惟亚股仅陆股与日本收涨,其他多数呈现收低,韩股跌幅较大。由于第四季是欧美消费购物旺季,美国GDP占比中消费贡献最大,因此预期GDP可望于第四季反弹,并继续增长到2022年。第三季GDP季增年率初值为2%,低于市场预期的2.6%,也远低于第二季的6.7%,经济减速主要因为个人消费放缓,在第二季激增12%后,第三季个人消费仅成长1.6%;出口第二季增长7.6%,第三季衰退2.5%;进口自7.15%略降为6.1%。

目前除关注GDP外,塞港、平均时薪年增逾4.6%及劳动力供给,现均为研判通膨与升息的追踪指标。至于20年与30年期公债殖利率的倒挂,的确是潜在的干扰,但一般利率倒挂显现经济预期衰退讯号主要系追踪10年期与3个月。

11月重要的法说及财报仍为市场关注的指标,若中小型股仍有筹码优势,再搭配季报的利多,双重题材加持之下,预料将与盘面跌深反弹的族群形成双箭头。惟大盘18,034连结17,633高点的反压,在11月中旬前若无权值电子股的强势拉擡,恐不易一举突破。周五外资持续卖超115亿元,从月K来看,指数已自高点整理四个月,月K量缩情况已缓和,短期投资组合配置,宜选低基期、第三代半导体、电动车为主。

投资策略:

近期除关注11月3日Fed利率会议外,11月8日六中全会、APEC会议、11月12日的MSCI权重调整与10日前公布的10月旺季营收,均为市场瞩目大事。若联准会宣布执行缩减购债计划,符合市场预期,以中性反应,则美股仍以基本面看待,重要财报公布进入尾声,尽管第三季美国经济成长GDP季增年率仅2%不如市场预期,第三季已公布的企业获利多数仍优于市场预期,台湾出口连续成长,上市柜企业获利第三季维持高成长,惟第四季趋缓,建议追高买盘仍以短线策略为宜。

相关资讯

操盘心法-量缩高档震荡,题材股表现

操盘心法-量缩高档震荡,题材股表现 操盘心法-涨多震荡难免,选股留意类股轮动

操盘心法-涨多震荡难免,选股留意类股轮动 操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动- ▣ 操盘心法-台股区间震荡 审慎换股

操盘心法-年底涨多震荡换手,有利元月效应行情

操盘心法-年底涨多震荡换手,有利元月效应行情 操盘心法-区间震荡、个股轮动 逢回选股操作

操盘心法-区间震荡、个股轮动 逢回选股操作 操盘心法-急涨引发震荡卖压,提防赚指数赔差价

操盘心法-急涨引发震荡卖压,提防赚指数赔差价 操盘心法-高档震荡、位阶低、题材股轮番表现

操盘心法-高档震荡、位阶低、题材股轮番表现 操盘心法-急涨后震荡 强势股顺势操作

操盘心法-急涨后震荡 强势股顺势操作 操盘心法-高档震荡缓和乖离,低基期股补涨

操盘心法-高档震荡缓和乖离,低基期股补涨 操盘心法-台股短线涨高震荡 多头格局未变

操盘心法-台股短线涨高震荡 多头格局未变 操盘心法-指数持续震荡 个股轮动快速

操盘心法-指数持续震荡 个股轮动快速 操盘心法-指数震荡换手 类股强弱分明

操盘心法-指数震荡换手 类股强弱分明 操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-台股震荡、类股轮动 选股回归基本面

操盘心法-台股震荡、类股轮动 选股回归基本面 操盘心法-急涨后,留意高档震荡加剧

操盘心法-急涨后,留意高档震荡加剧- ▣ 操盘心法-多空杂陈,量缩区间震荡

操盘心法-类股轮动、缓步震荡趋坚攻万八

操盘心法-类股轮动、缓步震荡趋坚攻万八 操盘心法-月线上下震荡 量缩盘整待变

操盘心法-月线上下震荡 量缩盘整待变- 操盘心法-高档震荡,低基期族群可望轮动

- 操盘心法-高档震荡风险增 涨多股留意追价风险

- 操盘心法-高档震荡及个股表现,选股重于看指数涨跌

- 操盘心法-大盘重返高档震荡,逢回选股偏多操作

- 操盘心法-指数高档震荡整理 审慎选股操作

- 操盘心法-台股高档震荡 首选绩优题材股

- 操盘心法-指数震荡再震荡 聚焦AI股与航运股

- 操盘心法-量缩区间震荡 利空考验底部

- 操盘心法-上涨趋势改变,台股短线面临震荡

- ▣ 操盘心法-高档震荡难免 逢回增加持股