当乐网易观国际手机游戏用户调查解析

当乐网&易观国际调研发现,2010年中国手机游戏用户年龄分布数据显示,“80后”用户占比达56.0%,为中国手机游戏主要用户群体;此外,“90后”新生代用户也已具备一定规模,用户占比达到39.4%,预计未来一至两年,“90后”用户将成为手机游戏用户的主体。

另一方面,据调查数据显示,15-18岁是手机游戏用户快速增长期,17-18岁用户的占比为15.1%,较15-16岁用户上涨10.6个百分点,涨幅明显,说明此年龄段用户可作为手机游戏新增用户的主要推广目标。

90后用户群体占比明显增加

当乐网&易观国际手机游戏用户调查解析(二):

广东省占比下降明显

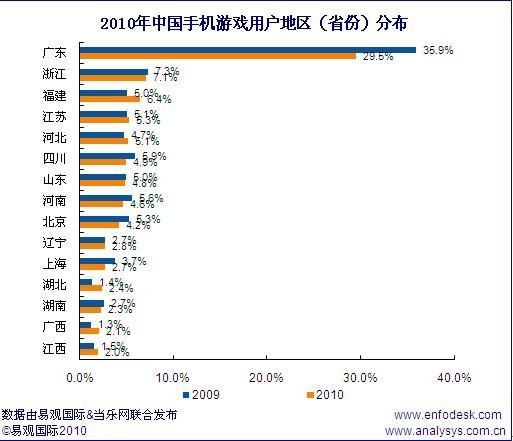

当乐网&易观国际调研发现,2010年中国手机游戏用户地区分布呈现分散化趋势,广东省用户占比明显下降,从2009年的35.9%下降到2010年的29.5%,降幅为6. 4个百分点,而福建、广西、江西、湖北等省份均有小幅上涨。分析广东省用户占比的降低,主要由于广东部分工厂内迁,工人用户群体也随之进行转移;另一方面,随着手机游戏行业日益成熟,以及其他省份的手机游戏推广活动日益增加,带动手机游戏用户数量占比向内地省份分散。

广东省占比下降明显

当乐网&易观国际手机游戏用户调查解析(三):

当乐网&易观国际调研发现,2010年中国手机游戏用户仍以中低收入群体为主,用户收入主要集中在3000元以下,累计占比达到89.0%。结合历史数据分析,用户收入出现明显的增长,收入在1000元以下的用户占比由2008年的53.9%,减小到2010年的35.9%;此外,收入在2000元至3000元的用户则出现明显的增长,其占比由2008年的10.4%增长到2010年的24.8%。用户收入的增长,主要是由于用户工作经验的积累,收入水平不断增加,另一方面,学生用户逐步走入社会,转化为白领、工人用户,收入出现明显上升。

用户收入水平有明显提高

当乐网&易观国际手机游戏用户调查解析(四):

用户学历层次呈下降趋势

当乐网&易观国际调研发现,中国手机游戏用户主要以高中(含中专和职高用户)学历用户为主,其占比达到55.5%,其次分别为大专及本科学历用户,占比分别为17.2%和12.2%。结合历史数据来看,高中学历用户(含中专和职高用户)比例进一步增加,而大专及本科学历用户占比则继续出现下降,这也反映了目前国内手机游戏产品对于大专以上学历人群的吸引力正在逐步下降。

用户学历层次呈下降趋势

当乐网&易观国际手机游戏用户调查解析(五):

用户上网流量呈集中趋势

当乐网&易观国际调研发现,2010年手机游戏用户上网包月流量,主要集中在150M-500M,占比达到41.4%,较2009年上升6.8个百分点。此外,通过调查用户对包月流量使用情况来看,仍有47.8%的用户表示其包月流量不够,经常会出现超出流量上限的情况。

用户上网流量呈集中趋势

当乐网&易观国际手机游戏用户调查解析(六):

用户流失原因尖锐性减弱

当乐网&易观国际调研发现,在被调查用户中,用户拒绝参与手机游戏的原因较为分散。其中游戏可玩性不佳、终端不支持、价格太贵和操作不方便是导致用户流失的主要因素。其中用户终端问题占比较2009年上涨1.1个百分点;价格因素较2009年占比上涨了2.4个百分点。结合历史数据分析,因可玩性较差和操作不方便而导致的用户流失,占比明显减小,说明当前手机游戏在可玩性及操作方面,较2009年有一定提高。但游戏价格、游戏质量等因素占比出现明显上升。

用户流失原因尖锐性减弱

当乐网&易观国际手机游戏用户调查解析(七):

用户上网流量花费呈下降趋势

当乐网&易观国际调研发现,手机上网流量支出层面,2010年手机游戏用户的手机上网流量花费主要集中在50元以下,其中10元以下为34.6%,较2009年有小幅下降,10元至20元的用户占比为30.6%,基本与2009年持平,20元至50元的用户占比为22.7%。结合历史数据分析,制约行业发展因素并未得到明显改善,虽然手机包月上网流量在上升,但流量费在20元以下的比重从2008年的70.2%下降到65.2%,说明用户为流量的上升所支付的费用有一定提高。加上各地区电信运营商流量资费政策的不同,也是造成用户活跃度差异性的原因之一。

用户上网流量花费呈下降趋势

当乐网&易观国际手机游戏用户调查解析(八):

当乐网&易观国际调研发现,85.4%的手机游戏用户选择在家中(包括自己家或者亲戚朋友家中)游戏,32.5%的用户选择学校宿舍,分析这部分主要是学生群体;选择在交通工具上进行的用户比例为27.7%,选择固定场所的用户占到绝大多数,部分手机用户即使处于可接触PC游戏的地点,也会选择参与手机游戏。

家中为用户游戏主要地点

当乐网&易观国际手机游戏用户调查解析(九):

用户每月下载单机游戏主要在10款以内

当乐网&易观国际调研发现,73.7%的手机单机游戏用户每月平均下载量在10款以内,其中下载量在3款以内的用户达到23.5%,下载量在4-5款游戏的用户达到27.2%,另有23.0%的用户月均下载量为6-10款。数据表明,对于普通用户而言,其每月下载手机游戏的数量基本在10款以内。

单机手机游戏用户月平均下载量分布

当乐网&易观国际手机游戏用户调查解析(十):

单机游戏参与时长缩短

当乐网&易观国际调研发现,单次游戏时长方面,有81.9%用户单次游戏时长在3小时以内,其中时长在半小时至1小时,和1小时至2小时的比例较高,分别达到了27.1%和25.7%。结合历史数据分析,单次时长在2小时以内的用户占比明显增长,说明用户单次游戏时长出现缩短的趋势。

当乐网&易观国际手机游戏用户调查解析(十一):

单机游戏用户付费比例较高

当乐网&易观国际调研发现,76%的手机单机游戏用户有过付费经历,其中50.6%的用户表示今后仍可能付费,但另有25.8%的用户表示,今后将不会再付费,说明在所有已付费用户中,将有近三分之一的付费用户可能流失,流失比例较高;而在23.6%的未付费的用户中,有8.2%的用户表示今后可能付费,说明在未付费用户中,也有近三分之一的用户为潜在付费用户。分析出现这种现象的原因较多,主要是由于损害用户的行为经常发生,预计未来付费用户比例还会有所降低,并逐渐成为单机游戏的发展困境。

结合用户职业属性分析,学生用户的付费比例最低,有73.6%的学生用户有过付费经历,但却有26.5%的表示将不会再进行付费,付费用户流失率较高;此外,80.0%的部队军人用户有过付费经历,付费比例最高。

当乐网&易观国际手机游戏用户调查解析(十二):

单机游戏用户月付费额度呈下降趋势

当乐网&易观国际调研发现,2010年中国手机单机游戏付费用户群体中,用户平均每月付费额主要集中在20元以内,其累计占比达到84.8%,较2009年上升5.4个百分点,其中37.8%的用户付费额在5元以下,31.7%的用户付费额在5-10元,另有15.3%的用户付费额在10-20元。集合整体水平分析,手机单机游戏的用户付费额度整体较2009年数据有一定的下降。

结合用户职业属性分析及加权计算得出,学生用户的人均每月付费金额最低,为10.21元,学生用户月付费额在5-10元的用户占比为46.3%,付费额10-20元的用户占比为30.6%,累计达到76.9%;另外企业经营者的人均每月付费金额最高,为15.79元,但占用户总体规模的比重较低。因此,手机游戏行业竞争激烈,手机游戏质量不高,付费人群结构三种因素综合,是月均付费额的下降的主要原因。

当乐网&易观国际手机游戏用户调查解析(十三):

当乐网&易观国际调研发现,22.2%的用户表示由于担心流量费用,而拒绝参与手机网络游戏,位列第一;另有20.1%的用户是由于游戏可玩性问题,而拒绝参与手机网络游戏,分析这与当前手机网络游戏同质性过高有一定关系;相对而言,其他因素影响的比例则相对较低。

目前,手机网络游戏的可玩性和流量费用是限制手机游戏用户参与网络游戏的主要瓶颈。预计随着通信运营商的上网资费不断下调,未来流量费用的影响将逐步减弱;而可玩性方面,则需要手机网络游戏开发商在产品开发过程中,融入更多的创新元素,以及新颖的运营方案,从而增加产品的娱乐性,减少用户流失。

当乐网&易观国际手机游戏用户调查解析(十四):

手机网络游戏用户付费比例较高

当乐网&易观国际调研发现,在被调查的手机网络游戏用户中,有过付费经历的用户累计占比为80.6%,并且68.9%的用户表示今后仍会付费,11.7%用户则表示今后将不会付费;另一方面,有19.3%的用户未有过付费经历,9.0%的用户有潜在付费意愿。

从潜在付费用户规模和付费用户流失情况角度分析,今后手机网络游戏付费用户的比重将趋于稳定,说明目前增加手机网路游戏用户的规模,将成为手机网络游戏提高收入的主要突破口。

当乐网&易观国际手机游戏用户调查解析(十五):

手机网络游戏用户月均付费额度有一定增长

当乐网&易观国际调研发现,2010年手机网络游戏付费用户的月平均付费额主要集中在50元以内,其累计占比达到69.2%,其中每月平均付费额在5元以下的用户为19.7%,较2009年下降2.8个百分点;付费额在5-10元的用户为18.6%,较2009年下降5.2个百分点;付费额在10-30元的用户为16.6%,较2009年下降4.1个百分点;而30-50元的用户占比为14.3%,占比有小幅上升。数据中,最为重要的变化就是月均付费额在50元以上的用户比例从2009年的20.9%上升到30.8%,上涨9.9个百分点,说明手机网络游戏付费用户的每月平均付费额有明显增长,预计比重还将提高。

当乐网&易观国际手机游戏用户调查解析(十六):

手机网络用户参与JAVA网游的比例较高

当乐网&易观国际调研发现,有53.5%的手机网络游戏用户表示只参与客户端网游,较2009年上涨3.1个百分点,仅有7.5%的用户表示只参与WAP页面网游,另有39.0%的用户表示客户端网游及WAP页面网游均参与。调查结果表明,客户端网游的用户规模要明显高于WAP页面网游。

当乐网&易观国际手机游戏用户调查解析(十七):

当乐网&易观国际调研发现,在手机应用(软件)的使用用户中,有89.9%的用户使用了第三方浏览器(UCweb、Opera等),有56%的用户安装使用了手机影音软件(暴风影音等)、有50.2%的用户安装使用了手机通讯软件(手机QQ等)、而手机安全软件及导航软件的使用比例则相对较低。

通过数据分析说明,手机浏览器市场有较大的用户需求,占据着较大的市场比例,符合手机联网入口的属性特征;用户使用率明显高于其他种类的手机应用。另外即时通信软件方面,用户的使用率仍有较大提升空间。

当乐网&易观国际手机游戏用户调查解析(十八):

用户对ANDROID的偏好有明显增长

当乐网&易观国际调研发现,2010年中国手机游戏用户对于更换智能手机的偏好情况,60.8%的用户选择塞班系统S60平台的手机,20.4%的用户选择谷歌android系统,而选择Windows mobile和iphone OS的占比分别为9.6%和7.4%,而选择BackBarry OS系统的用户仅为1.8%。

通过调查数据显示,用户对于塞班系统仍有较高的认同度,而新兴的谷歌android系统超过了windows mobile和iphone OS,位列第二,随着android系统的终端价格逐步下降,未来塞班系统的空间将受到极大的挑战。

相关资讯

ChatGPT大当机!多国用户网页App挂掉 OpenAI:调查中

ChatGPT大当机!多国用户网页App挂掉 OpenAI:调查中 数位汇流调查:三星手机用户最多,游戏类App下载最高

数位汇流调查:三星手机用户最多,游戏类App下载最高 用真心回响热爱 网易游戏2017年度发布会猛料全解析

用真心回响热爱 网易游戏2017年度发布会猛料全解析 网易王怡:忠于用户体验 打造精品游戏

网易王怡:忠于用户体验 打造精品游戏 若iPhone不能装微信 陆网调查94%用户将弃用苹果手机

若iPhone不能装微信 陆网调查94%用户将弃用苹果手机 携手国防部深植国安观念 调查局沉浸式推理游戏展演

携手国防部深植国安观念 调查局沉浸式推理游戏展演- ▣ 《国际产业》用户增长超预期+跨足游戏 网飞盘后跌转升

机构调查 苹果手机用户估2027超车三星

机构调查 苹果手机用户估2027超车三星 网易游戏如何做市场?《梦幻西游》手游营销全解读

网易游戏如何做市场?《梦幻西游》手游营销全解读- ▣ 《国际产业》网飞跨足游戏市场 首批登陆Android手机

游戏橘子携手乐利代理 MOTOROLA 品牌手机中国网路销售

游戏橘子携手乐利代理 MOTOROLA 品牌手机中国网路销售- ▣ 富达国际全球情绪调查 港人对前景乐观

- ▣ 《国际产业》锁定腾讯 美国调查Epic、Riot等游戏公司

- ▣ 红魔游戏手机6R真机赏析:一机可两用的"西装狂魔"

- ▣ 国产游戏版号迎来重启,云游戏、网络游戏、手机游戏板块大涨!

国际旅客大调查 亚洲人出门旅游最怕「忘了带手机」

国际旅客大调查 亚洲人出门旅游最怕「忘了带手机」 网易游戏追求用户体验 巨资打造全新UX实验室

网易游戏追求用户体验 巨资打造全新UX实验室 网飞进军游戏 吸引新用户

网飞进军游戏 吸引新用户 调查显示美国73%网游玩家花钱购买游戏道具

调查显示美国73%网游玩家花钱购买游戏道具 网易、高通结盟!2018年网易手机游戏效能提升、耗电降低

网易、高通结盟!2018年网易手机游戏效能提升、耗电降低 手游调查:日本20%的中学生用智能机只为玩手游

手游调查:日本20%的中学生用智能机只为玩手游- 网易美泰UNO手游获Facebook推荐 用户已超300万

- 网易美泰合资UNO手游Messenger首发用户超300万

- ▣ 2010年度网络游戏交易平台分析报告

- ▣ 调查显示,近半数美国智能手机用户不愿为手机 AI 功能额外付费

- 中国电竞用户达4.84亿人 玩游戏能当职业吗?

- 日媒新调 日本网赌用户暴增手机平台用户超300万

- ▣ 三星3手机评测:性能、拍照与用户体验全解析

- ▣ 韩国巨头网游厂商NC涉足手机游戏 推休闲小游戏