借名登记不动产 遗产税跑不掉

拟制遗产一览

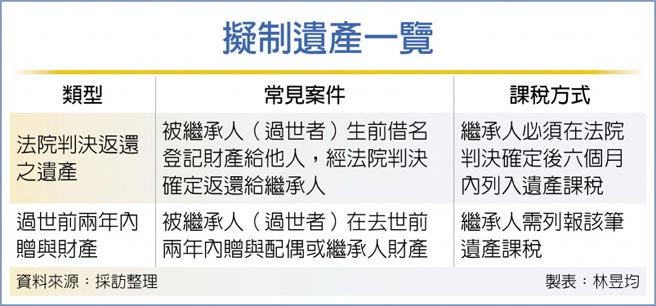

财政部台北国税局表示,如果被继承人(过世者)生前把财产借名登记于他人名下,若死亡后经由法院判决确定属于过世者财产,继承人必须将该笔借名财产列入遗产,自判决确定日起六个月内补报遗产税。

我国有所谓「拟制遗产」规范,也就是名义上非遗产的财产,但经法院或现行遗赠税法认定为遗产范围,需列入遗产课征10%~20%遗产税。

依照遗赠税法第15条规定,若过世者生前两年内赠与财产给配偶或民法规定的各顺序继承人及其配偶等,皆会被国税局视为遗产范围课税。

除生前两年的赠与情况外,官员指出,我国实务上也常常看到过世者生前将财产登记于他人名下,像是个人把不动产借名登记在兄弟姊妹名下,因权利归属尚有争议,继承人往往会打官司试图拿回其遗产,若法院判决确定继承人胜诉,则继承人(遗产税纳税义务人)必须在判决确定日起六个月内补报该笔财产移转登记请求权的遗产税。

国税局举例,曾有台北市A先生于2013年4月死亡,其继承人于申报期限内(2013年9月)完成办理遗产税申报,但后来发现A生前将不动产借名登记于亲戚名下,继承人也提起民事诉讼,请求返还不动产。

经历约六年缠讼,法院于2019年8月判决确定将亲戚名下不动产移转返还给继承人,但继承人却未在判决确定日起六个月内补申报返还不动产遗产税,遭国税局认定漏报遗产税,因此继承人最后遭补课遗产税与罚锾。

另我国遗赠税免税额因应物价涨幅达法定标准而调升,有望减轻遗赠税负。自2021年起,赠与税免税额从220万元提高到244万元,遗产税免税额则从1,200万元提高到1,333万元。官员认为,继承人申报遗产税应将拟制遗产类型一并列入,以避免税务风险,尤其近年免税额提高的趋势下,多数遗产税案件皆免课税。

相关资讯

继承者们取回借名登记房地产 要补遗产税

继承者们取回借名登记房地产 要补遗产税- ▣ 不动产赠与及遗产登记 即日起免附纸本税单证明书

遗产E剧场/父母赠与资产包装成买卖 赠与税跑不掉!

遗产E剧场/父母赠与资产包装成买卖 赠与税跑不掉! 宗教界借名不动产登记将届 林右昌:研议延后

宗教界借名不动产登记将届 林右昌:研议延后- ▣ 古代官府登记不动产只为收税

- ▣ 福建开展不动产登记“税费同缴”

- ▣ 遗产E剧场/想省遗产税「现金买房登记儿名下」 收到税单白忙一场

医买楼借名登记双亲名下 父母过世爆遗产纠纷

医买楼借名登记双亲名下 父母过世爆遗产纠纷 只剩1年半 !38%借名登记不动产宗教团体已提出申请

只剩1年半 !38%借名登记不动产宗教团体已提出申请- ▣ 遗产税申请分单 免缴不动产规费

刘彦君/你的房子其实不是你的?不动产借名登记与洗钱防制

刘彦君/你的房子其实不是你的?不动产借名登记与洗钱防制 生前「产权借名登记」停看听

生前「产权借名登记」停看听- ▣ 不动产登记便利度再提升:小微企业免收不动产登记费

- ▣ 不动产登记新政:让房产继承不再难

父母借名登记千万房产 不孝女偷卖遭胞弟打脸

父母借名登记千万房产 不孝女偷卖遭胞弟打脸- ▣ 市不动产登记事务中心推出“互联网+不动产登记+律师查询”服务

- ▣ 不动产登记证“不变不换” 原房产证继续有效

- ▣ 防宗教财产沦私产 政院修法解决借名登记

- ▣ 市不动产登记中心:服务送上门 办证“零跑腿”

- ▣ 不动产登记跨省通办,让企业群众少跑快办

- ▣ 台商传承家产 留意借名登记情况

过世2年前送媳妇不动产 子女离婚不计入遗产税中

过世2年前送媳妇不动产 子女离婚不计入遗产税中- ▣ 罗霈颖不动产达4亿谁继承? 会计师:不只考量遗产税

- ▣ 继承者们注意! 未办妥产权移转登记 须申报遗产税

- ▣ 市不动产登记事务中心公布不动产登记资料查询方式及网点分布

- ▣ 轻松缴费更便捷 山西不动产登记“税费统缴”改革启动

- ▣ 山西省公布首届“最美不动产登记人”名单

- ▣ 广州不动产登记实现“三跨”

- ▣ 国外如何 进行不动产登记