陆厂拉货 立积Q3营运上层楼

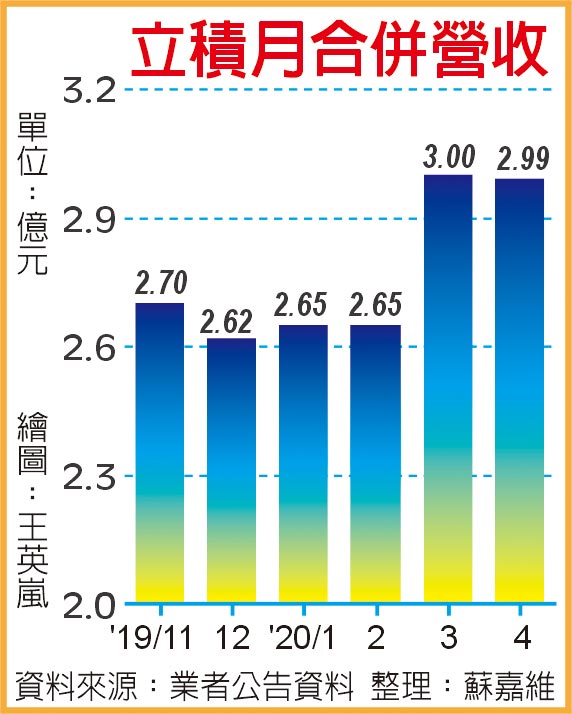

射频IC厂立积(4968)29日举行股东常会,董事长马代骏指出,由于陆系大厂持续针对WiFi 6前端模组(FEM)拉货,加上欧美疫情有望逐步趋缓,第三季出货量预期会比第二季再成长,全年业绩可望优于2019年水准。

立积股东会中顺利通过配发现金股利3.13元及2019年财报。对于2020年下半年展望,马代骏表示,目前看起来WiFi 6的路由器(Router)需求仍持续向上成长,且由于居家办公、远端教育需求增加,加上欧美疫情有机会在下半年趋缓,将推动WiFi 6及WiFi 5出货同步上升,预期第三季出货量仍可优于第二季水准。

马代骏指出,虽然今年第四季能见度仍不明,但有信心缴出高于2019年第四季的成绩单,使下半年出货量高于上半年,带动全年营运表现相较2019年成长。

立积在2019年下半年顺利攻入华为供应链,从WiFi 5的FEM一路到2020年开始出货WiFi 6的相关产品,马代骏指出,当前华为占整体业绩比重约有两成营收,且客户端出货并没有因为禁令而受到影响,维持正常水准。

市场先前有消息传出,华为旗下IC设计厂海思将可能采用陆厂射频IC。不过对此,马代骏认为,市场竞争状况无时无刻皆存在,且立积在射频IC领域已经耕耘长达十几年,因此并不担心如此状况出现。

事实上,立积除了大客户华为之外,目前也正逐步搭配博通WiFi主晶片打进欧美电信商市场,逐步蚕食美系射频IC大厂Skyworks及Qorvo市占率。马代骏推估,立积2020年在射频IC市占率可望达到两成,虽然距离龙头大厂Skyworks的超过50%市占仍有所差距,不过已经相较过去个位数表现好上许多,中长期市占目标将挑战30~40%。

对于未来WiFi射频IC市场,马代骏认为,由于WiFi持续走向高频宽及多通道趋势发展,因此在FEM的用量可望大幅成长,市场规模自然同步看增,且FEM的难度也越来越高,对于毛利率表现有所助益。

立积股价29日大涨9.41%,以157元作收,突破5日均线,9日KD由低档翻扬,成交量也由前一日的1,921张放量至6,887张,多头重拾发球权。

相关资讯

- ▣ 拉货回温 立积Q2营运拚转盈

- ▣ 拉货动能强 南纺Q3营运有撑

华通迎拉货旺季 Q3营运看俏

华通迎拉货旺季 Q3营运看俏 运营商大拉货 合勤控Q3旺旺

运营商大拉货 合勤控Q3旺旺 拉货旺季到 华通Q3营运看俏

拉货旺季到 华通Q3营运看俏 上游厂商拉货 康控营运表现可期

上游厂商拉货 康控营运表现可期- ▣ 国光生流感疫苗出货放大 营运更上层楼

- ▣ 华航2月货运营收年增逾149% 3月再上层楼

拉货旺季 PCB厂营运催油门

拉货旺季 PCB厂营运催油门 大立光通吃苹果非苹阵营 下半年营运更上层楼

大立光通吃苹果非苹阵营 下半年营运更上层楼 环球晶:Q4营运更上层楼

环球晶:Q4营运更上层楼- ▣ 纺织厂Q3营运回温

- ▣ 美系客户扩大拉货 来颉Q3营运攻新高

立积9月、Q3营收登顶

立积9月、Q3营收登顶 正新、华夏 明年营运上层楼

正新、华夏 明年营运上层楼- ▣ 升贸 今年营运拚更上层楼

南宝、东阳 营运更上一层楼

南宝、东阳 营运更上一层楼 臻鼎、华通 Q4营运更上层楼

臻鼎、华通 Q4营运更上层楼 i15拉货潮来了 台厂Q3备战

i15拉货潮来了 台厂Q3备战 水泥厂 Q3营运拚回神

水泥厂 Q3营运拚回神 苹果新机拉货潮 正崴Q3营收上看20%

苹果新机拉货潮 正崴Q3营收上看20%- 华航营运登顶 明年更上层楼

- 热门股-立积 出货畅旺营运喊冲

- 拉货转旺 散热风扇厂Q3登高

- 影/iPhone华为拉货!大立光左拥右抱 Q3营收季增33%

- 立积Q3营收 挑战历史新高

- 客户拉货 MCU厂Q3业绩愈来愈好

- 需求增温 钢厂Q3营运转旺

- 焦佑伦:华新下半年营运 更上层楼