免用统一发票 不是只看销售额

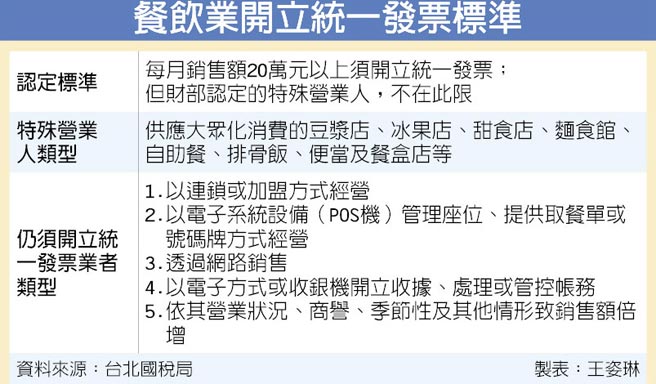

台湾「食」力惊人,新店家接二连三开出,不过常有民众询问,为何有些排队名店高挂免用统一发票贴纸,是否未诚实纳税?还是稽征机关未尽责?对此国税局回应,一般免用统一发票标准为每月销售额20万元以下,但销售额并非唯一认定标准,若为财政部认定的特殊营业人,则不受该标准限制。

台北国税局解释,依财政部函释规定,供应大众化消费的豆浆店、冰果店、甜食店、面食馆、自助餐、排骨饭、便当及餐盒店等,均属财政部认定的营业性质特殊营业人,不受销售额达20万元须使用统一发票限制。

也就是说,营业人核定使用或免用统一发票,并非以销售额为唯一标准,得视其营业性质及营业规模而定。但国税局指出,前揭函释仍有但书规定,只要是主管机关认定其具有使用统一发票能力者,就核定其使用统一发票。

举例来说,店家备有POS机提供取餐单或号码牌,就会被国税局认定具有开立发票、甚至可开立电子发票的能力,因此须依法开立统一发票,若店家不服规定提起行政救济,则国税局得将其营业税额自1%调升至5%,甚至不排除停业可能;但若该营业人胜诉,国税局则会退回超征的税款。

此外,依财政部修正公布的《稽征机关核定营业性质特殊营业人使用统一发票作业要点》规定,同样须开立统一发票的类型还有以连锁或加盟方式经营,透过网路销售,以电子方式或收银机开立收据、处理或管控帐务,依其营业状况、商誉、季节性及其他情形致销售额倍增等4种情形。

官员提醒,营业性质特殊的营业人,若符合上述情形,稽征机关仍得核定其使用统一发票,若经稽征机关核定使用统一发票而拒绝使用者,除处以罚锾外,更可能处以停业处分,并得连续处罚至改善为止,事关权益,请相关行业营业人注意,以免受罚。

相关资讯

- ▣ 防疫期间销售货物 还是要开立统一发票

夜店月销售额近1亿只课5%最低税 监察院:未来可要发票

夜店月销售额近1亿只课5%最低税 监察院:未来可要发票 海南免税店火了!一天销售额近6000万

海南免税店火了!一天销售额近6000万- ▣ 营业人销售货物预收订金 应先行开立统一发票

- ▣ 宁夏供销系统上半年销售额84亿元

- ▣ 总分支机构统一发票不得借用

- ▣ 01月24日(勤商日历卡片):销售额,是怎么一步一步变好看的?

统一狮主场首战热卖 门票销售近8成

统一狮主场首战热卖 门票销售近8成 统计局:前10月新建商品房销售额7.69万亿 其中住宅销售额下降22.0%

统计局:前10月新建商品房销售额7.69万亿 其中住宅销售额下降22.0%- ▣ 查定销售额及营业税额 国税局将核实减免

- ▣ 电算机统一发票2021年起停用 导入电子发票是最佳选择

不再只是销售通路 保经业者加入商品研发抢市

不再只是销售通路 保经业者加入商品研发抢市- ▣ 克罗格Q3销售额不及预期 上调全年同店销售额指引

- ▣ 2020年,上海一男子靠鱼菜共生系统发家致富,年销售额高达3000万

- ▣ 上半年山西供销系统完成销售总额588.48亿元

海南离岛免税新政实施一周年销售额达468亿元

海南离岛免税新政实施一周年销售额达468亿元- ▣ 北市统一发票代售点 新增三处

社群经营不单只是发发梗图!看生理用品粉专小编如何玩转图文行销

社群经营不单只是发发梗图!看生理用品粉专小编如何玩转图文行销- ▣ 克罗格(KR.US)Q3销售额不及预期 上调全年同店销售额指引

买卖房屋不只看地段 轻松听懂似是而非的销售话术

买卖房屋不只看地段 轻松听懂似是而非的销售话术- ▣ 海南省离岛免税店销售额突破300亿

- ▣ 长沙一商家销售假冒“耐克”“北面”,销售金额达5000余万元!一批典型案例发布

店员打错巨额发票免惊 更正申报免罚一年限3次

店员打错巨额发票免惊 更正申报免罚一年限3次- 网购星期一销售额 创新高

- 苗县租税宣导捐发票免费看电影 鼓励使用云端发票

- ▣ 统计局:前8月房地产销售额增速转正

- 抵制风潮不断在陆发酵 iPhone销售额可能砍半

- ▣ 1月海南省离岛免税店总销售额40.5亿元

- ▣ 陆元旦假期 海南离岛免税销售额创新高