操盘心法-大陆限电 绿能、电动车产业走向长多

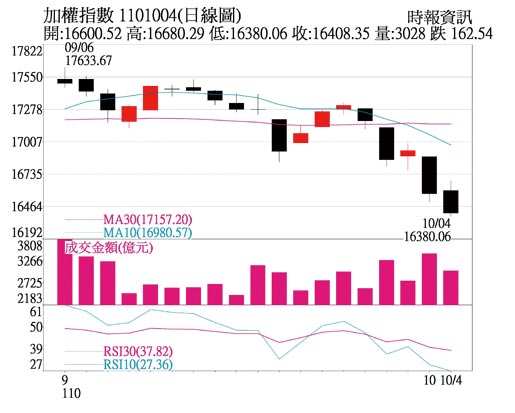

加权指数1101004(日线图)

市场观察: 美国制造业活动进一步升温,根据美国供应管理协会(ISM)报告显示,9月美国制造业指数持续走升,来到61.1,优于市场预期的59.6,并创5月以来高点。市场预计9月美国ISM非制造业指数从61.7小幅回落至60.2,但仍高于60,显示美国消费动能强劲。就业市场部分受到Delta 病毒影响仍旧相对疲弱,截至9月25日当周,初领失业金人数约报36.2万人,高于市场预估的33万人,连续三周走升。

盘势分析:

短期台股负面干扰,9月底以来加权指数出现较深的回档,自17,300点修正至16,400点,下跌近千点,主要来自三大原因:美国政府调高债务上限遭阻、中国祭出「能耗双控」限电政策,以及股市评价水准来到近20年高档位置。

美国债务膨胀议题僵持不下,成为短线干扰市场的重要因素之一,美国财政部长叶伦公开表示,希望国会提高举债上限,以避免债务违约之可能性,引发市场议论进而冲击股市表现。第三季开始中国大陆宣布集体限电措施,扩大对高耗能、高污染产业实施严格控管,工厂生产受影响,其背后隐含的是全球能源价格高涨,以及减少碳排放的压力。限电措施将导致生产中断、干扰产业供应,进一步拖累全球股市表现。

另一方面,从评价面来看,由于全球股市过去两年的亮眼涨势,使得股市评价来到近20年高档位置,仅次于2000年科技泡破水准、而且高于金融海啸前高点。台股短线面临较大回档压力。惟在经济数据持续转佳、基本面向上,以及景气循环周期尚未结束等条件支撑,市场中长线趋势依旧往上。加上美国联准会表明不会在今年启动升息,根据过往经验股市高档多出现在升息尾声、开始降息之前,目前仅开始缩减QE购债,尚未正式进入升息阶段,预计股市未来还有走升的机会。

操作建议:

近期操作策略上,中国限电措施对台股产业造成较明显的影响,受害产主要集中在涨多的科技股及航运产业。面对中国限电,涨多的科技股首当其冲,尤其产线位于限电地区的族群影响最大,包括PCB、电子网通厂、被动元件等;另因为限电伴随而生的减产问题,亦将压缩货运需求,恐影响海运、空运价格。

中国限电措施也造就部分受惠族群,并分为短期受惠与长期受惠。短期受惠聚焦因为产能减少出现的报价上涨题材,包括塑化股中的PVC、EVA,工业用纸,以及部分钢铁等。长期受惠产业则以绿能、电动车为主,随着全球积极推动零碳经济,再生能源、绿能需求大幅增加,包括太阳能、风力发电、储能设备等。同时电动车也会逐步取代汽油车,后续成长动能庞大,看好车用线束零组件,充电桩,锂电池等供应链。

另美国联准会今年进行减购债计划,下一步为利率正常化,在升息循环环境下,有利于金融股利差扩大,可望替整个产业带来正面效应,看好金融股中期表现。

相关资讯

操盘心法-电子股变数多 三能概念股、传产走强

操盘心法-电子股变数多 三能概念股、传产走强 大陆多地限电限产加码 涵盖高耗能产业

大陆多地限电限产加码 涵盖高耗能产业 操盘心法-台积电将重拾动能 有利大盘上攻

操盘心法-台积电将重拾动能 有利大盘上攻- ▣ 汽车业持续走向电动化 强化智能车中长期成长动能

操盘心法-台积电走弱 大盘陷盘整格局

操盘心法-台积电走弱 大盘陷盘整格局 操盘心法-电子涨多整理,传产金融轮涨

操盘心法-电子涨多整理,传产金融轮涨- ▣ 操盘心法-跟随产业脉动 稳固财富增长

- ▣ 操盘心法-贱取珠玉,留意长期趋势向上产业

- ▣ 电动车产业成长动能 长线看好

- ▣ 大陆限电限产影响扩大 新能源车行业原料飞涨

操盘心法-市场动能回温 盘面回归产业基本面

操盘心法-市场动能回温 盘面回归产业基本面 操盘心法-电子权值股掌大旗 大盘轮动攻坚

操盘心法-电子权值股掌大旗 大盘轮动攻坚 电杀台商3/拉闸限电PCB首当其冲 投资人可留意三产业:绿能、电动车、储能

电杀台商3/拉闸限电PCB首当其冲 投资人可留意三产业:绿能、电动车、储能 操盘心法-云端、电动车助攻 台股蓄势待发

操盘心法-云端、电动车助攻 台股蓄势待发 操盘心法-资金转向价值低估电子及传产涨价股

操盘心法-资金转向价值低估电子及传产涨价股 摩洛哥成为大陆通往欧盟门户!法媒揭电动汽车产业新动向

摩洛哥成为大陆通往欧盟门户!法媒揭电动汽车产业新动向 尴尬!绿电逼出限电令 10多省延烧 竟打击陆电动车发展

尴尬!绿电逼出限电令 10多省延烧 竟打击陆电动车发展- ▣ 电动车产业趋势向上 可长线布局

操盘心法-台股量缩 电子及传产轮流操作

操盘心法-台股量缩 电子及传产轮流操作 操盘心法-指数创新高,长多启动

操盘心法-指数创新高,长多启动- ▣ MPV陆续停产走入历史?电动车大流行成翻盘关键

- 操盘心法-类股轮动 聚焦AI、电动车、内需消费概念

- 操盘心法-美启动降息循环 聚焦高成长次产业

- 操盘心法-苹果财报是关键,电动车族群跃撑盘要角

- ▣ 操盘心法-聚焦产业趋势以及资金流向

- ▣ 桃园市推动绿能产业 郑文灿:2万辆电动机车全台最多

- 操盘心法-涨多回档修正 留意双率动向

- 操盘心法-类股轮动,留意法人动向

- 操盘心法-通膨降温 布局产业成长股