传财政赤字货币化 马骏:没有必要

市场近期关注大陆是否会继续放宽货币政策,或改采「财政赤字货币化」。对此中国人民银行货币政策委员会委员马骏表示,上述作法意味着政府部门的债务不需要偿还,等同放弃政府财政行为的最后一道防线,将增加长期经济与金融风险,没有实行的必要。

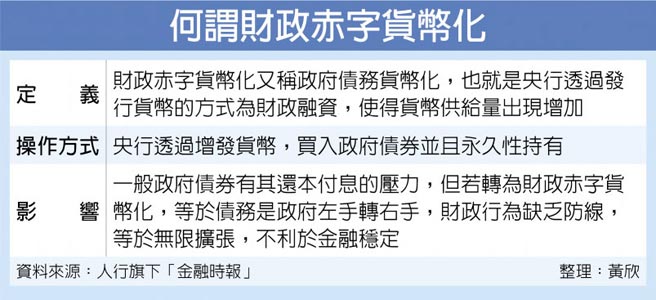

全球疫情冲击下,市场要求货币政策进一步放宽的呼声愈加强烈。马骏17日在人行旗下的「金融时报」撰文解释,所谓的「财政赤字货币化」,是政府在财政入不敷出的情况下,不是通过「借钱」(向市场发债)的财政赤字提供融资,而是靠「印钱」来融资。由此来看,这些卖给人行的债非但不需要还,政府实际上也不需要付利息,即使要付利息也可以再从人行借钱来付。

他续称,从中长期来看,若人行被迫为赤字提供大规模融资,可能会导致通膨预期升温,也会导致房地产泡沫,引发金融风险。一旦建立赤字货币化机制,等于反过来鼓励财政过度举债,可能引发国际市场对政府债务可持续性的信心危机,亦会导致整个经济的恶化和增长潜力下降。

马骏指出,虽然疫情对大陆经济和财政收支造成短期的冲击,但2020年第二季经济复苏态势已相当明显,财政收支情况也逐步好转,即使2020年较2019年发行更多国债,但规模不会太离谱,完全可以在现有架构有序进行,例如适度降低存款准备金率、设计某些向银行定向提供流动性,以支持购买新发国债的机制等。

新浪财经报导,前人行副行长、清华大学五道口金融学院理事长吴晓灵17日也撰文建议,不应该透过人行增发货币持有政府债券。更好的作法,应该是让社会资金在一级市场买入政府债券,如果市场流动性有问题,则人行通过二级市场买卖政府债券提供流动性。

她称,大陆的高储蓄率,也让市场容纳政府债券仍有充足余地。据统计,2019年末,政府债券总规模达人民币37.2兆元,银行持有81%,占银行资产余额的13.9%。由此来看,市场增持政府债券仍有空间。

相关资讯

- ▣ 马骏:财政赤字货币化 恐引发金融风险

- ▣ 楼继伟:货币政策仍有较大降息降准空间 财政赤字最好保持在3.8%

陆分析师:2024财政赤字率或提升至3.5% 货币政策适度宽松

陆分析师:2024财政赤字率或提升至3.5% 货币政策适度宽松- ▣ 专访贺铿:诸多领域需要资金支持,有必要适当扩大财政赤字

- ▣ 阿根廷12个月通胀率达209%!学者:财政赤字,货币超发|宅男财经

- ▣ 国际货币基金组织:美国亟待解决长期财政赤字问题

- ▣ 财政货币政策明年要有更多务实举措

- ▣ 韩文秀:要提高财政赤字率、增加赤字规模,要适时降准、降息

美国财政部公布资料显示 2022财政年赤字将近43兆台币

美国财政部公布资料显示 2022财政年赤字将近43兆台币- ▣ 陆财政部:明年要实施更积极的财政政策 提高财政赤字率

- ▣ 马来西亚2021年财政赤字 恐逾GDP的6%

- ▣ 香港财政赤字 创新高

- ▣ 《国际经济》景气走下坡 韩财政赤字恶化

- ▣ 关于财政政策、房地产、赤字率和化债工作,财政部最新回应!

- ▣ 全球财政恶化 台湾今年赤字比率居全球主要国家最佳

- ▣ 管涛:陆财政及货币政策仍有余地

- ▣ 央行财政部首次会议有何深意?央行已净买入3000亿国债 财政货币协同必要性大幅抬升

央行:要实施适度宽松的货币政策 加大货币财政政策协同配合

央行:要实施适度宽松的货币政策 加大货币财政政策协同配合 美财政赤字 创史上第三高

美财政赤字 创史上第三高 救经济 陆调升财政赤字率

救经济 陆调升财政赤字率 个人虚拟货币交易有赚钱 财政部要加强查税

个人虚拟货币交易有赚钱 财政部要加强查税 香港第三季GDP不如预期 今年财政赤字将破千亿港币

香港第三季GDP不如预期 今年财政赤字将破千亿港币- ▣ 货币政策二季度料迎调整窗口 全面降息降准没必要

- ▣ 财政部:2025年赤字规模将有较大幅度增加

- ▣ 传意大利又拟向银行征税 以应对财政赤字压力

- ▣ 中金估2020财政赤字低于预算

- 举债刺激 陆财政赤字恐破3%

- 人行第二次「逆回购降息」 马骏:中国货币政策工具充足

- ▣ 中央财办韩文秀:要提高财政赤字率、增加赤字规模 增加发行超长期特别国债和地方政府专项债券