房地赠与旺季到 一招最省税

赠与土地缴纳的土增税及赠与房屋缴纳的契税,纳税义务人为受赠人,如由受赠人缴纳,可自赠与总额中扣除,并可缴纳较少的赠与税。图/本报资料照片

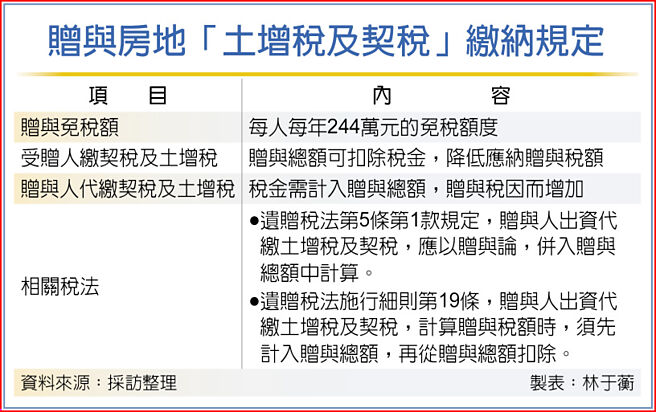

赠与房地「土增税及契税」缴纳规定

时序进入11月尾声,父母运用「赠与年度免税额」将资产移转给子女的旺季来临,其中,不动产赠与时的「土地增值税及契税」由谁缴,赠与税差很大。因为这些税负依法可从赠与总额中扣除,以1,200万元的房子来说,若由子女缴纳,立马省下20万元税金。

「赠与税年度免税额」是指每人每年有244万元免税额度限制,每一位赠与人,自每年1月1日到12月31日止,不论赠与给多少人,累计赠与金额合计不超过244万元,即可免征赠与税。

台北国税局表示,赠与土地缴纳的土增税及赠与房屋缴纳的契税,纳税义务人为受赠人,如由受赠人缴纳,可自赠与总额中扣除,并可缴纳较少的赠与税。如果赠与人代为缴纳,依遗赠税法第5条第1款规定,应以赠与论,并入赠与总额中计算,再依遗赠税法施行细则第19条规定,从赠与总额中扣除,相对于由受赠人缴纳,赠与人需缴较多赠与税。

举例来说,王妈妈打算赶在年底将一处房地赠与给女儿王小姐,依照该土地的公告现值及房屋评定现值计算合计为1,200万元,也就是王妈妈的赠与总额为1,200万元,应缴纳土增税200万元、契税12万元,共212万元。

若土增税及契税由王小姐自行缴纳,则赠与总额除免税额244万元外,可再扣除该税捐212万元,也就是1,200万-244万-212万=744万,并按10%计税,赠与税额为74.4万元。

若由王妈妈出资「代为缴纳」,则依遗赠税法规定,该税捐212万元也算是赠与的金钱,应以「赠与论」计入赠与总额再予同额扣除,也就是〔(1,200万+212万)-244万-212万〕=956万,按10%计算应纳赠与税为95.6万元。

若父母规划将房地赠与给子女,应留意土增税及契税由何人缴纳,计算出的赠与税大不同。

国税局强调,如果是由赠与人出资「代为缴纳」,也属于赠与行为,应以赠与论,进而使赠与金额增加,之后并入赠与总额中计算,再依规定自赠与总额中扣除,则相对于由受赠人缴纳,赠与人就需缴交较多的赠与税。

相关资讯

- ▣ 结婚旺季到!子女婚嫁赠与100万内免课赠与税

- ▣ 夫妻资助儿逾900万元买房 靠这招省下赠与税

半数长辈倾向赠与房产 怎样最省税?地政士概算破解

半数长辈倾向赠与房产 怎样最省税?地政士概算破解 房子送小孩 赠与或继承谁最省税?最完整优缺点一次看+3招节税秘方「太早过户下场惨」

房子送小孩 赠与或继承谁最省税?最完整优缺点一次看+3招节税秘方「太早过户下场惨」 将房子送下一代 国税局解惑:要考虑赠与税和房地合一税

将房子送下一代 国税局解惑:要考虑赠与税和房地合一税 房地产转移小孩「赠与vs.买卖」怎选? 1张图秒懂省税方法赚最大

房地产转移小孩「赠与vs.买卖」怎选? 1张图秒懂省税方法赚最大 财经选读》买2500万房子给小孩不用缴税 赠与省钱3大招

财经选读》买2500万房子给小孩不用缴税 赠与省钱3大招 旅游旺季订不到房?专家建议这3招 还能省钱

旅游旺季订不到房?专家建议这3招 还能省钱 理财周刊/赠与子女房产省税有秘诀

理财周刊/赠与子女房产省税有秘诀 给儿千万头期款想省赠与税「父用1奇招」 律师傻:国税局能查到

给儿千万头期款想省赠与税「父用1奇招」 律师傻:国税局能查到 富爸妈赠与怎么做最省税? 专家:现金赠与再购屋

富爸妈赠与怎么做最省税? 专家:现金赠与再购屋 地价税眉角!夫妻各有一栋自住房 用一招轻松省税

地价税眉角!夫妻各有一栋自住房 用一招轻松省税 赠与、继承搞错 房地税差很大

赠与、继承搞错 房地税差很大 连续继承房地合一税减轻 2000万房产最高省税565万

连续继承房地合一税减轻 2000万房产最高省税565万 旅遊旺季怕「沒地方住?」專家建議3妙招 訂房還能省錢

旅遊旺季怕「沒地方住?」專家建議3妙招 訂房還能省錢- ▣ 张金鹗:房地合一与囤房税应一次到位

- ▣ 《传产》第二季房地合一税 20%税率占比最高

遗赠税课级距调整 赠与逾3055万可省税约15万

遗赠税课级距调整 赠与逾3055万可省税约15万- 爸妈赠与财产注意 送小孩3千万房 再等一周税金省12.8万

剩最后11天!帮子女买千万房 爸妈用聪明1招「赠与税0元」

剩最后11天!帮子女买千万房 爸妈用聪明1招「赠与税0元」- 工商社论》房地合一税2.0与囤房税

- ▣ 法院判决赠与不动产 依房地现值课税

- 搬家旺季到来 信义房屋:断舍离让你省心又省钱

- 必看!申报房地合一税 买卖或赠与 「可减除成本」大不同

- ▣ 省荷包有眉角!赠与土地免税 公设或农地适用条件不同

- 2015年赠与潮涌现 房仲:年后赠与缴税多14倍

- 收到「申报契税函」 夫妻相互赠与房屋是否应报缴契税?

- ▣ 夫妻间赠与房地 竟因这原因被补高额税金

- 闲置空地「想省地价税」 高市税捐处1招提醒:省很大