降息延后 美投等债诱人

图/美联社

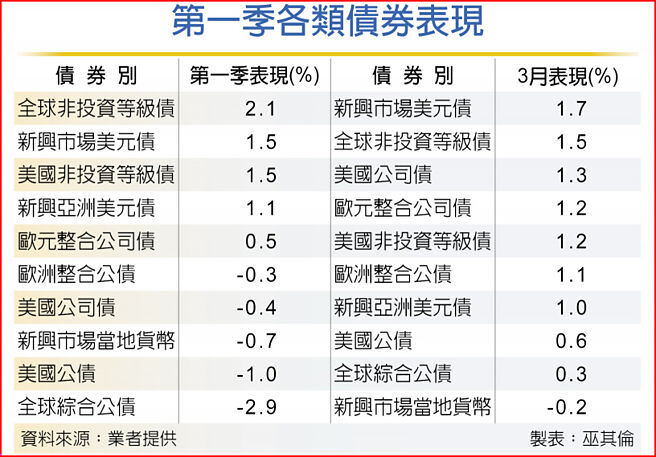

第一季各类债券表现

第一季美国十年期公债殖利率微幅攀升至4.21%,持续反应美国联准会停止升息、降息延后的预期,4月ISM制造业指数意外强劲,美10年期公债殖利率再回升至4.33%,市场对联准会降息预期机率呈现区间调整,但今年降息机率仍高,持续看好中长线投资美国高评级债券收益机会,迎接降息循环资金行情。

第一金美国100大企业债券基金经理人林邦杰表示,目前预期联准会降息延后,美国投资级债券收益率佳、市场需求稳健,仍将是2024年信评与收益具备投资吸引力,值得配置的信用资产。今年美国投资级债券发行量估达1.3兆美元,略高于去年1.2兆美元,不过净发行量持平在0.5兆美元,反应整体债券供给并未大幅提升。

从资金流动量与投资需求研判,近期共同基金持续买超美国投资级债券,加上机构投资者在相关标的的配置比仍低于长期平均水准,美国保险公司年金对投资级债券偏好度仍高,有助优质大型企业债券维持稳健投资价值。

凯基IG精选15+基金经理人郑翰纮认为,联准会小幅、逐步放宽紧缩政策下,可判断债券违约率变动不大,风险资产持续受青睐,非投等债、投资等级债表现将优于公债。以投资等级债来说,可往信用风险可控且票面利率较高的中间债种A级及BBB级挑选布局,不仅避免过度承担利率风险,还可以先赚取票息入袋,有助追求债券投资的最佳总报酬。

迎接降息行情,投资人可采股债均衡配置,不追高或过度集中特定资产类别。市场修正无损中长期牛市看法,若出现较大回档,反而可把握布局机会,在降息前夕持续累积债息收益。

安联投信强调,若认为未来联准会降息可能隐含经济弱势等讯号,投资等级债会是很好保护也是不错收益来源;若担心利差放宽,可选择较有收益缓冲的非投资等级债。寄望降息带来资本利得,往殖利率曲线前端移动会是较佳做法,考量价格变化取决利率及存续期变化,短年期债券在前端较具优势,长天期债则多已反映。

相关资讯

风险降低 美非投等债诱人

风险降低 美非投等债诱人 美降息恐延后 柏瑞投信喊进特别股、非投等债

美降息恐延后 柏瑞投信喊进特别股、非投等债 降息恐延后 特别股、非投等债先卡位

降息恐延后 特别股、非投等债先卡位 降息循环将启动 投等债、非投等债后市乐观

降息循环将启动 投等债、非投等债后市乐观 美投等债 迎降息资金行情

美投等债 迎降息资金行情 美投等债 迎降息资金热潮

美投等债 迎降息资金热潮 升息助攻 债息诱人 市场疯抢美债、投资级债ETF

升息助攻 债息诱人 市场疯抢美债、投资级债ETF- ▣ 降息撑腰 美非投等债有看头

- ▣ 美降息延后 寿险持债汰弱留强

美降息延后 股债平衡布局应战

美降息延后 股债平衡布局应战 卡位降息利多 美非投等债吸睛

卡位降息利多 美非投等债吸睛 150万债券ETF受益人坐等降息 法人:降息后「金融债」涨相较佳

150万债券ETF受益人坐等降息 法人:降息后「金融债」涨相较佳 鲍尔暗示延后降息 美债殖利率走升

鲍尔暗示延后降息 美债殖利率走升 降息以来 非投等债ETF靓

降息以来 非投等债ETF靓- ▣ 投资等级债 收益率诱人

- ▣ 市场降息前波动延续 投资人聚焦债息收益

降息效应 非投等债续看俏

降息效应 非投等债续看俏 2024迎降息年 非投等债绩昂

2024迎降息年 非投等债绩昂- ▣ 美降息还没完 长天期投等债ETF具韧性

- ▣ 非投资等级债 获利超诱人

- ▣ Fed降息有影 伺机布局投等债

- 迎降息周期 投等债强力吸金

- 降息指日可待 非投等债抢镜

- 迎接降息 长天期投等债ETF夯

- 降息将展开 非投等债有钱潮

- 联准会缓降息 非投等债利多

- 降息循环助阵 美投资等级债 胜率百分百

- ▣ Fed降息后 投资债券三关键

- 降息预期助攻 亚洲投等债强势