美投等债 迎降息资金行情

第一季各类债券表现

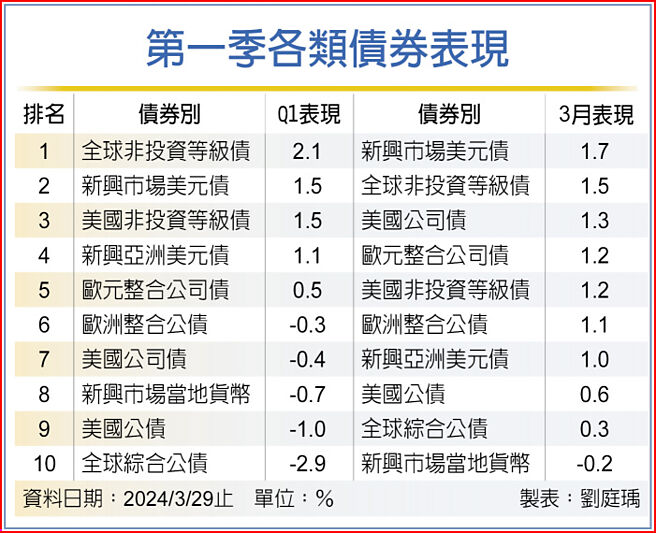

第一季美国10年期公债殖利率微幅攀升至4.21%,持续反应FOMC会议停止升息、降息延至年中的预期,4月份第一个交易,美10年期公债殖利率再回升至4.33%,市场对于联准会升息预期机率呈现区间调整,今年中降息的机率仍高,持续看好中长线投资美国高评级债券收益机会,迎接新降息循环资金行情。

现阶段美国经济虽见放缓迹象,但硬着陆、软着陆的可能性已大幅降低,利率期货水准研判,今年最大降息幅度在3码,第一季债券市场以非投资级债、新兴市场债券表现较佳,不过,3月份美国、欧洲公司债表现分别达1.3%及1.2%,表现有改善迹象,第一金美国100大企业债券基金经理人林邦杰说明,目前预期联准会可望在6月份首度降息,美国投资级债券收益率佳、市场需求稳健,仍将是2024年信评与收益具备投资吸引力,值得配置的信用资产。

第一金美国100大企业债券基金主要投资标的为美国标普指数前100大企业发行之债券,预期年中联准会启动降息政策,带动新一波资金派对,加上QT缩表降低公债供给量等,有利于大型企业债券、金融债券的投资需求,林邦杰指出,美投资级债券的基本面观察,企业营收与现金流量持稳,大型企业财务基本面维持良好,投资信用风险低。

3月份日本央行放弃负利率政策,市场担忧可能影响投资级债券需求,林邦杰分析,由于日圆对美元价位仍续处低档,加上美国经齐维持韧性,美债殖利率在年中降息预期下,殖利率弹升风险温和,仍吸引投资人偏好,林邦杰强调,未来将伺机加码中期公司债、维持高持债比,同时利用长天期公债部位,提升投资组合存续期,产业配置上相对偏好如:科技、通讯等标的。

相关资讯

美投等债 迎降息资金热潮

美投等债 迎降息资金热潮- ▣ 《金融》特别股、非投等债 将迎降息行情

迎降息 投资级债金欢喜

迎降息 投资级债金欢喜 预期Fed明年中降息 美债市场喜迎资金行情

预期Fed明年中降息 美债市场喜迎资金行情 迎降息周期 投等债强力吸金

迎降息周期 投等债强力吸金 资金抢进债券 坐等美降息

资金抢进债券 坐等美降息- ▣ 《金融》投资长天期美债ETF 把握12月降息多头行情

2024迎降息年 非投等债绩昂

2024迎降息年 非投等债绩昂 布局金融债券 迎降息主升段行情

布局金融债券 迎降息主升段行情 迎接降息 长天期投等债ETF夯

迎接降息 长天期投等债ETF夯- ▣ 迎降息 投资级债龙光焕发

美投等債收益甜、需求穩健 迎今年內降息行情

美投等債收益甜、需求穩健 迎今年內降息行情 降息延后 美投等债诱人

降息延后 美投等债诱人- ▣ 迎降息周期 非投等债进场时机到

降息预期激励 债市迎资金潮

降息预期激励 债市迎资金潮 降息循环助阵 美投资等级债 胜率百分百

降息循环助阵 美投资等级债 胜率百分百- ▣ 《基金》升息尾声、景气软着陆 美国投资等级公司债迎契机

- ▣ 《基金》降息来临 善用股债平衡搭投资头等舱

分批布局金融债ETF 等候降息主升段行情

分批布局金融债ETF 等候降息主升段行情- ▣ 降息撑腰 美非投等债有看头

受到投资者欢迎、今年来吸金创高 降息前开趴 美债券基金狂吸金

受到投资者欢迎、今年来吸金创高 降息前开趴 美债券基金狂吸金- 美降息未定 投资级债吸睛

- ▣ 《基金》美国降息前夕 企业抢发新债热潮推升投资等级债券ETF热度

- ▣ 迎降息趋势 投资级公司债「龙」光焕发

- ▣ 升息已至高点 配置投资等级债券掌握降息投资趋势

- 卡位降息利多 美非投等债吸睛

- ▣ 投资者猜错降息时机,美股、美债2024年或迎来“痛苦交易”

- 投资级公司债 喜迎涨升行情

- 掌握降息前投资契机 势债必行