流浪教师投保3类规划 保障不流浪

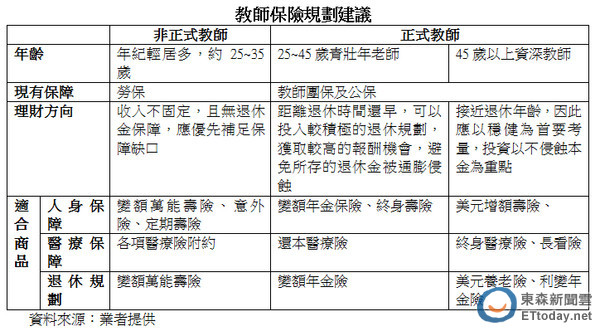

根据教育局统计,目前全台非正式教师已经超过七万人,许多流浪教师,不仅无法有相关福利,长期更需东奔西跑兼课,由于面对的风险比一般老师高,建议可从低保费高保障的商品着手,像是定期寿险,意外险等都是不可缺少的,或是利用保障及投资兼具的变额万能寿险,才能充分保障教职生涯。

非正式教师保障少、薪水较不稳定,建议先不要贸然投入保障低的储蓄险,而是应该善用低保费高保障的险种,像是定期寿险、意外险、及变额万能寿险,再搭配适当的退休规划,以降低风险为优先考量。

第一金人寿总经理林元辉表示,以25岁男性非正式教师来看,投保10年期定期寿险200万元,每年所需保费仅约3400元,平均每天不到10元。若是加保意外险100万元,每年保费需要1000多元,对于工作奔波、亟需保障的流浪老师来说,是便宜又大碗的好选择。

而变额万能寿险不仅享有保障,且可以同时投资多档基金,透过投资规划累积退休金,有机会可以减低通货膨胀的影响,而因为教师其实没有时间研究市场,因此可透过由专家代操的类全委保单,严格执行投资纪律。

若是教师状况稳定后,兼顾投资规划还可选择保费较高增额万能寿险,中信人寿发言人卓长兴指出,增额终身寿险同时享有传统寿险保障及增值效益,保障及保单现金价值还会逐年递增,有效达到财富累积及保障增值双重效果。缴费期满后,若有资金需求,还可向申请减少保额,领回部份保价金,做为转业或创业的基金,依人生各阶段需求规划资产。

此外,值得注意的是,有些意外险具有还本机制,除了意外伤害保障外,当缴费期满时,会提供一笔还本保险金,因此届时可作为老师退休金的来源之一,或是其他医疗金补助皆可,用途广泛且不需担心市场风险波动所影响。

过去老师理财属性比较保守,一般都是以储蓄险及定存作为保障或理财规划,但在现今风险逐渐升高,需注意以下两点,一是先从自己的保障需求出发,补足团体保险或是劳保不足的地方,再来思考储蓄及投资,二是由于目前通膨越来越严重,老师们要避免过于保守的理财方式,透过适当的投资规划,以免让自己的储蓄越存越少。

相关资讯

教师理财规划 3点不漏有「保」障

教师理财规划 3点不漏有「保」障- ▣ 教师甄试变数多! 流浪教师怒批政府「双标」:未保障工作权

台南动保处规划新动保教育园区 缓解流浪动物收容问题

台南动保处规划新动保教育园区 缓解流浪动物收容问题 台南规划设立动保教育园区 务实解决流浪犬问题

台南规划设立动保教育园区 务实解决流浪犬问题 动保处结合南应大捕捉流浪犬 保障师生及居民安全

动保处结合南应大捕捉流浪犬 保障师生及居民安全 张世杰/流浪教师加油!

张世杰/流浪教师加油! 人生有3「保」 投保规划不可少

人生有3「保」 投保规划不可少 八年级生投保3原则 小钱也能规划大保障

八年级生投保3原则 小钱也能规划大保障 探探携手它基金启动“流浪动物保护计划”

探探携手它基金启动“流浪动物保护计划” 教师退休理财 投保分三阶段规划

教师退休理财 投保分三阶段规划 台中动保处5/3「浪爱有家」 为流浪犬打造五星级狗屋

台中动保处5/3「浪爱有家」 为流浪犬打造五星级狗屋 心在流浪 不要流量 大师退网归隐

心在流浪 不要流量 大师退网归隐 3世代父亲 投保规划大不同

3世代父亲 投保规划大不同- ▣ 中市议员建议让流浪教师投入课辅 创造三赢

揭弊者保護 公私分流聲浪大

揭弊者保護 公私分流聲浪大- ▣ 健保點值保障 無助節制浪費

兼数职工时长 硕士流浪教师心酸

兼数职工时长 硕士流浪教师心酸 渴望当正式教师 流浪教师被恶男骗走142万元!

渴望当正式教师 流浪教师被恶男骗走142万元! 「水龙头不关一直流」...茶汤会遭投诉浪费 背后原因很环保!

「水龙头不关一直流」...茶汤会遭投诉浪费 背后原因很环保!- 流浪地球与流浪气球

- 偏乡缺老师…城市多「流浪教师」 老师:家庭问题

- 身心障碍动保员矢志救援流浪动物 获推荐为优良代表

- 保育类动物遭犬杀 冲击浪浪快断粮

- 父亲节礼物来了!爸爸「3阶段规划」投保策略曝光 低保费就有高保障

- 海纳百川》疫情下圆个流浪教师的教师梦(李加耀)

- ▣ 京东发布华为Mate XT非凡大师“全流程服务保障计划”

- 新北动保处送养松山高中流浪宠物 推广生命教育

- 动保人士:收容不到12天 屏科大扑杀流浪狗

- 日本流感大爆发 如何投保旅平险才有保障?产险业者教战