教师退休理财 投保分三阶段规划

教师节即将来临,教师工作曾是令人称羡的铁饭碗,但近年来随着少子化、学校招生不足,导致教师缺额减少。老师们可依三阶段规划保险,做好个人风险与理财规划,确保职涯中能安心教学,并为退休生活或转职做准备。

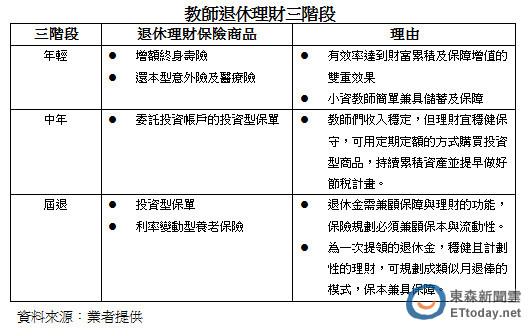

针对刚执教鞭的年轻教师,工作刚起步,薪资及储蓄并不多,可利用每年固定的储蓄,投保「增额终身寿险」,同时享传统寿险保障及增值效益,保障及保单现金价值还会逐年递增,达到双重效果。

而缴费期满后,若有资金的需求,还可向保险公司申请减少保额,领回部份保价金,做为转业或创业的基金,依人生各阶段需求规划资产。

同时,小资族年轻教师可优先投保「还本型意外险」及「还本型医疗险」,可同时顾好意外及医疗之风险,保障期满还可领回满期保险金,轻松储蓄进而累积资产。

已步入中年时期的教师,可能必需同时负担家庭责任,因此需更积极为退休金作规划,可用定期定额购买投资型商品,持续累积资产并提早做好节税计划。若因担心上班时间无法兼顾投资,则可以选择委托投资帐户的投资型保单。

届龄将退休的教师,手中若小有资产,资金的规划必须兼顾保本与流动性。例如选择月退俸的教师,除预留每月基本生活费,可用定期定额的方式购买投资型商品;而选择一次提领退休金的教师,除挑选稳健型的理财工具,建议可以提拨一笔金额投保养老保险,为自己预留晚年生活费。

中信人寿也提醒,无论距离退休有多远,规划愈早开始愈有利,同时,拟定理财计划时,应以稳健为先,视自身的资金流量及理财目标,慎选理财工具及正确的策略,并且定期审视理财绩效,才能创造最大的效益。

相关资讯

退休理财术-退休理财三部曲 分阶规划效益大

退休理财术-退休理财三部曲 分阶规划效益大 退休理财术-青年就职趁早规划 分阶段存退休金

退休理财术-青年就职趁早规划 分阶段存退休金- ▣ 磊山保经建议 分阶段规划 保障退休生活

- ▣ 6成父亲没规划退休理财! 3阶段爸爸投资策略一次看

富兰克林:退休理财三阶段布局

富兰克林:退休理财三阶段布局 退休理财术-财务教战守则 轻松掌握退休规划

退休理财术-财务教战守则 轻松掌握退休规划 退休理财术-规划退休金三部曲 迈向财务自由

退休理财术-规划退休金三部曲 迈向财务自由- ▣ 教师族打造退休铁饭碗! 投保规划采「三增原则」准没错

- ▣ 理财健诊-人生四阶段 保险规划大不同

退休理财术-投资太晚开始 成退休规划大忌

退休理财术-投资太晚开始 成退休规划大忌 退休理财术-规划退休理财 要跟着趋势走

退休理财术-规划退休理财 要跟着趋势走 退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 退休理财术-退休房产养老规划 三方案比一比

退休理财术-退休房产养老规划 三方案比一比 退休理财术-提早规划防癌保单 建构退休防护网

退休理财术-提早规划防癌保单 建构退休防护网 教师理财规划 3点不漏有「保」障

教师理财规划 3点不漏有「保」障 退休理财术-退休金运用 你规划了吗?

退休理财术-退休金运用 你规划了吗? 「妈妈理财」可分作3阶段!三商美邦人寿:生活规划同时 仍拥有寿险保障

「妈妈理财」可分作3阶段!三商美邦人寿:生活规划同时 仍拥有寿险保障 退休金/退休理财规划 林元辉:类全委保单是不错选择

退休金/退休理财规划 林元辉:类全委保单是不错选择 退休理财术-超单身世代来临 退休规划兼顾生前保障

退休理财术-超单身世代来临 退休规划兼顾生前保障 退休理财术-善用年终添保障 提早规划享乐退

退休理财术-善用年终添保障 提早规划享乐退- 退休理财术-二原则三阶段 后半生不怕医不起

- 退休理财术-三核心规画 退休才安心

- ▣ 《金融》低利率时代 中信银吁5面向+3阶段规画退休理财

- 退休理财术-保障+投资 退休好安逸

- 各年龄层退休理财规划大不同 掌握两投资要点爽存退休金

- ▣ 亲子理财三阶段 按阶段建立正确理财观

- ▣ 退休理财术-退休规划要全面 勿成高风险届退族

- 父亲投保 别忘长照退休规划

- 退休理财术-单身退休规划 别忘长寿健康风险