退休理财术-退休房产养老规划 三方案比一比

以房产养老的三种方案优缺点比较

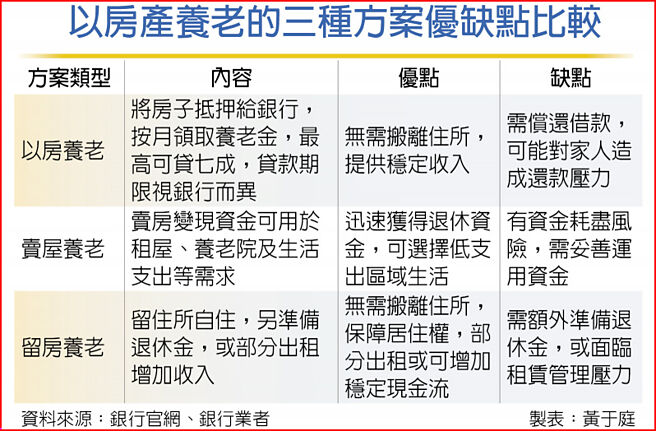

华人认为投资房地产最保值的习性使台湾房价连年攀升,许多人为了支付房贷省吃俭用数十年,直到终于还清贷款时却发现「穷得只剩下房子」,不过既然掌握华人认为最保值的房产,也可利用房子来规划养老生活,银行以房养老方案适合无子女者、卖屋养老适合善于做资产规划或房产价值较高者,留房自住养老则适合不只一间房或有准备足够退休金的族群,三种方案各有利弊。

银行以房养老贷款也称为「商业型不动产逆向抵押贷款」,是指由借款人将持有的房子抵押给银行,再由银行按月支付养老金,每月可领取金额与房产价值有关,通常需要年满60岁,以名下房产作为支付日后生活所需或安养支出来抵押贷款,首次最高可贷7成,贷款利率为浮动计息,贷款余额会随着领取时间增加而增加。

以房养老的贷款期间依各银行有所不同,以合库银的「幸福满袋贷款」方案来说是贷款期限最长35年,台银则以10年期、15年期、20年期、25年期、30年期等5种为限,且贷款期限加计借款人年龄合计数不低于89为主,到期时清偿借款就能赎回房产。至于以房养老每月可领多少钱?若以60岁、屋龄30年,贷款1,200万元、贷款利率2.96%试算,一个月大约可以领2.3~3.3万元,领取金额随时间递减。

但若借款人身故,则需由继承人清偿借款,若不处理则房子可能被法拍作为还款金额。银行业者指出,这种模式的优点在于无需搬离住所,同时提供经济稳定,但可能造成家人日后的还款压力,甚至影响其继承权。

其次,将卖屋后获得的资金拿来养老也是一种快速取得退休金的方式,变现后可用于租屋、支付养老院费用或其他生活需求,对于名下的房产价值较高者,可以卖屋后搬到生活支出水平较低的地区,也适合善于资产规划、懂得运用卖屋后的资金投资创造稳定现金流的人,好处是不需要管理房子、可以更自由自在或选择享受养老院照护资源。

最后是留房自住养老,这种模式可确保住所不用烦恼,也是台湾常见的养老方式,还能将部分房间出租作为固定现金流以增加养老收入,但缺点是通常需要额外规划退休金以支应生活开销,且若同时负担租赁管理,对于高龄者来说可能会带来压力。

相关资讯

退休理财术-退休理财三部曲 分阶规划效益大

退休理财术-退休理财三部曲 分阶规划效益大 退休理财术-规划退休金三部曲 迈向财务自由

退休理财术-规划退休金三部曲 迈向财务自由 退休理财术-规划退休理财 要跟着趋势走

退休理财术-规划退休理财 要跟着趋势走 退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 退休理财术-退休金运用 你规划了吗?

退休理财术-退休金运用 你规划了吗? 退休理财术-警消退休规画 三招拒当穷老族

退休理财术-警消退休规画 三招拒当穷老族 退休理财术-三核心规画 退休才安心

退休理财术-三核心规画 退休才安心 退休理财术-买房养老要三思 息收型产品更优质

退休理财术-买房养老要三思 息收型产品更优质 退休理财术-财务教战守则 轻松掌握退休规划

退休理财术-财务教战守则 轻松掌握退休规划- ▣ 退休理财术-退休规划要全面 勿成高风险届退族

退休理财术-投资太晚开始 成退休规划大忌

退休理财术-投资太晚开始 成退休规划大忌 退休理财术-单身退休规划 别忘长寿健康风险

退休理财术-单身退休规划 别忘长寿健康风险 退休理财术-三大利器 退休老本不用愁

退休理财术-三大利器 退休老本不用愁 退休理财术-存退休养老金 台股基金成标配

退休理财术-存退休养老金 台股基金成标配 退休理财术-青年就职趁早规划 分阶段存退休金

退休理财术-青年就职趁早规划 分阶段存退休金 退休理财术-提早规划防癌保单 建构退休防护网

退休理财术-提早规划防癌保单 建构退休防护网- ▣ 退休理财术-以房养老成显学 拥三大潜在客群

退休理财术-高利率环境 浇不熄以房养老

退休理财术-高利率环境 浇不熄以房养老 退休理财术-超单身世代来临 退休规划兼顾生前保障

退休理财术-超单身世代来临 退休规划兼顾生前保障- ▣ 退休理财术-担忧长寿风险 规划延退人数增

- 退休理财术-30岁启动规划 迈向乐退没烦恼

- ▣ 退休理财术-退休资产配置的100法则

- 退休理财术-存退休金 三招提高效益

- 教师退休理财 投保分三阶段规划

- 退休理财术-善用年终添保障 提早规划享乐退

- ▣ 退休理财术-准退休族应先备妥三件事

- ▣ 及早退休规划 养老靠自己

- 退休理财术-不是单身才会孤独老! 医疗三大基金 及早规划

- ▣ 退休理财术-准退休族存退休金 更要无债一身轻