退休理财术-规划退休金三部曲 迈向财务自由

银行教战规划退休撇步

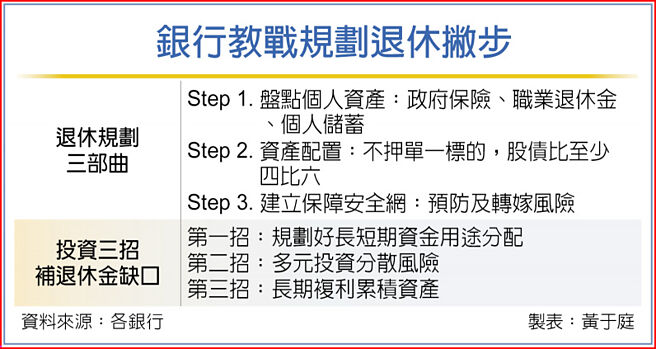

现代人追求财务自由、提早退休,前提是须有足够的退休金规划方案,以维护原有生活品质,甚至追寻人生的梦想,银行业者提出规划退休金三部曲,从政府保险制度、职业退休金以及个人理财投资来盘点资产,再透过资产配置放大财富,最后建立保障安全网来抵御风险,达成美好退休生活。

据国泰世华银行公布的《2023台湾全民财务健康关键报告》指出,国人认为至少要准备1,431万元才能退休,最低支应金额为1,333万元。事实上,想要过什么样的退休生活因人而异,若以「4%法则」概念推估退休所需金额,算法可以采用「年支出/4%」,例如预估退休后每月生活费为4万元,加上每年两次旅游费用共10万元,年总支出金额为58万元,以上述公式计算出来的退休金额约为1,450万元。

国泰世华银行表示,在初步计算出退休所需金额后,第一部曲就需要先盘点资产,也就是退休三大支柱,包括政府的保险制度、职业退休金,以及个人储蓄与投资。第一支柱「政府保险」,如劳保、国民年金等制度,包含伤害、残废、生育、死亡及老年给付,以劳保为例,在职劳工依规定支付劳保费用,离职退保且符合劳工保险老年给付请领资格时,即可申请一次提领或以年金方式每月提领。

第二支柱「职业退休金」,依照职业别有所不同,主要概念是由雇主及受雇者共同提拨的退休保障,以劳工退休金为例,除了雇主每月至少提拨员工全薪的6%,劳工也可按月为自己提领薪资的0%~6%至个人退休专户,退休可选择一次提领或月退休金;第三支柱「个人储蓄资金」,是个人透过储蓄、投资理财用以弥补退休金缺口的资金来源。

永丰银行建议,清点手边资产后,第二部曲就是做好资产配置,若发现有较大的资金缺口,也不能为了获利「All in」全单押一个标的,股债比至少四比六,且随着年纪愈大,保守型商品的比重就要配置愈高,即将退休的橘世代应以保本、稳定配息为主。

永丰银行提醒,到了第三部曲,最重要的是重视风险、安排好保障,不只是投资风险,还有生命及健康风险,若突然发生意外导致危及健康或生命,不仅会使退休计划延后,甚至还有可能会造成家庭失能。

国泰世华银行呼吁,退休不仅要备妥生活费,更需要一并规划意外、医疗、长照等费用,以免影响家庭经济和退休生活品质。民众要审慎思考并全方位建立健全的退休金计划,迎接丰富多彩的退休生活。

相关资讯

退休理财术-退休理财三部曲 分阶规划效益大

退休理财术-退休理财三部曲 分阶规划效益大 退休理财术-30岁启动规划 迈向乐退没烦恼

退休理财术-30岁启动规划 迈向乐退没烦恼 退休理财术-财务教战守则 轻松掌握退休规划

退休理财术-财务教战守则 轻松掌握退休规划 退休理财术-退休金运用 你规划了吗?

退休理财术-退休金运用 你规划了吗? 退休理财术-规划退休理财 要跟着趋势走

退休理财术-规划退休理财 要跟着趋势走 退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 退休理财术-退休房产养老规划 三方案比一比

退休理财术-退休房产养老规划 三方案比一比 退休理财术-检视保障需求 迈向乐活退休

退休理财术-检视保障需求 迈向乐活退休 退休理财术-三核心规画 退休才安心

退休理财术-三核心规画 退休才安心 退休理财术-青年就职趁早规划 分阶段存退休金

退休理财术-青年就职趁早规划 分阶段存退休金 退休理财术-掌握五大关键 实践退休即财富自由

退休理财术-掌握五大关键 实践退休即财富自由 退休理财术-自提劳退金恐不够 退休理财渐形重要

退休理财术-自提劳退金恐不够 退休理财渐形重要 退休理财术-投资太晚开始 成退休规划大忌

退休理财术-投资太晚开始 成退休规划大忌- ▣ 退休理财术-退休规划要全面 勿成高风险届退族

退休理财术-存退休金 三招提高效益

退休理财术-存退休金 三招提高效益 退休理财术-单身退休规划 别忘长寿健康风险

退休理财术-单身退休规划 别忘长寿健康风险 退休金/退休财务规划 杜英宗:首重医疗支出

退休金/退休财务规划 杜英宗:首重医疗支出 退休理财术-警消退休规画 三招拒当穷老族

退休理财术-警消退休规画 三招拒当穷老族- 退休理财术-提早规划防癌保单 建构退休防护网

- 退休理财术-超单身世代来临 退休规划兼顾生前保障

- ▣ 退休理财术-担忧长寿风险 规划延退人数增

- 退休族财务规划 ETF长抱00933B

- 教师退休理财 投保分三阶段规划

- 退休理财术-女性这三因素 准备退休金挑战多

- 退休理财术-无痛存千万退休金 三大国银献策

- 退休理财术-开始存退休金 三大法则不可不知

- 退休理财术-善用年终添保障 提早规划享乐退

- ▣ 退休理财术-想像未来的自己 超前部署退休生涯

- 退休理财术-投资金融债基金 帮退休镀金