退休理财术-青年就职趁早规划 分阶段存退休金

台湾青年如何靠「储蓄」帮数十年后的自己,累积退休金?图/摘自Freepik

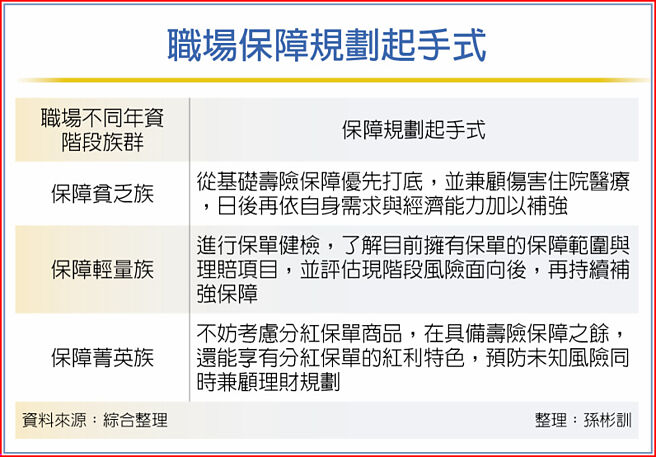

职场保障规划起手式

人力银行调查指出,往往毕业季的失业率普遍偏高,新鲜人的「预估待业期」约3.3个月,且整体仍有高达24.2%的新鲜人,只领取最低基本工资约25,250元。台湾青年如何靠「储蓄」帮数十年后的自己,累积退休金?

富邦人寿表示,对年轻人来说,意外和疾病所产生的医疗成本是最主要的风险来源,具小额保费特色的保险商品也能有效转嫁风险、提高承受能力。寿险业者建议,青年进职场就要准备退休规划,并在入职场分阶段累积退休金。

寿险业者建议,初入职场的「保障贫乏族」,进职场几年有基本保障的「保障轻量族」,以及有较风险规画建议的「保障菁英族」,做好风险管理与保险规划,让小确幸发挥大效益,日后透过定期保单健检,检视不同阶段需求,及时补强保障缺口转嫁人生风险。

富邦人寿建议「保障贫乏族」,可首张保单从寿险着手,尤其是意外伤害住院医疗规划。由于初入职场的社会新鲜人收入有限,在还没有足够经济能力前,往往忽略保险规划。富邦人寿建议,手头无任何保单的职场青年,从基础寿险保障优先打底,并考量年轻人时常在外奔波意外风险高,并兼顾伤害住院医疗,支持自己无后顾之忧地实现梦想,日后再依自身需求与经济能力补强。

针对已进职场几年的「保障轻量族」,富邦人寿提醒癌症年轻化加剧,必须转嫁癌症标靶治疗所需费用。并建议手上已有基本保单的「保障轻量族」,先进行保单健检,了解目前拥有保单的保障范围与理赔项目,并评估现阶段风险面向后,再持续补强保障。现今癌症时钟快转、年轻化趋势加剧,建议优先强化癌症医疗保障,尤其是常见的标靶治疗,在抗癌路上能用更好的治疗方式,提高治愈机会。

保诚人寿建议,离开校园踏入社会数年的「保障菁英族」,应更谨慎规划完善人生。如果健康保障已规划完善,并且尚有可用资金的情况下,保障菁英青年不妨考虑分红保单商品,在具备寿险保障之余还能享有分红保单的红利特色,预防未知风险。

保诚人寿提醒,保险保障需求会随人生阶段改变,社会新鲜人应养成定期保单健检的习惯。另外,现行进入社会工作没几年的新鲜人,身为数位原生族群,更可运用不同数位工具,例如透过线上保险试算,依照自身需求搭配不同的保险商品,试算所需的花费,再搭配便利快速的网路投保,自主规划保障。

相关资讯

退休理财术-善用YES策略 趁早存退休金

退休理财术-善用YES策略 趁早存退休金 退休理财术-退休理财三部曲 分阶规划效益大

退休理财术-退休理财三部曲 分阶规划效益大 教师退休理财 投保分三阶段规划

教师退休理财 投保分三阶段规划 退休理财术-退休金运用 你规划了吗?

退休理财术-退休金运用 你规划了吗? 退休理财术-规划退休理财 要跟着趋势走

退休理财术-规划退休理财 要跟着趋势走 退休理财术-规划退休金三部曲 迈向财务自由

退休理财术-规划退休金三部曲 迈向财务自由 退休理财术-提早规划防癌保单 建构退休防护网

退休理财术-提早规划防癌保单 建构退休防护网 退休理财术-善用年终添保障 提早规划享乐退

退休理财术-善用年终添保障 提早规划享乐退 退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 退休理财术-存退休金 三招提高效益

退休理财术-存退休金 三招提高效益 退休理财术-财务教战守则 轻松掌握退休规划

退休理财术-财务教战守则 轻松掌握退休规划- ▣ 退休理财术-准退休族存退休金 更要无债一身轻

- ▣ 退休理财术-退休规划要全面 勿成高风险届退族

退休理财术-投资太晚开始 成退休规划大忌

退休理财术-投资太晚开始 成退休规划大忌 各年龄层退休理财规划大不同 掌握两投资要点爽存退休金

各年龄层退休理财规划大不同 掌握两投资要点爽存退休金 退休理财术-存退休养老金 台股基金成标配

退休理财术-存退休养老金 台股基金成标配 退休理财术-打造ETF黄金模组 存千万退休金

退休理财术-打造ETF黄金模组 存千万退休金 退休理财术-单身退休规划 别忘长寿健康风险

退休理财术-单身退休规划 别忘长寿健康风险 退休理财术-退休房产养老规划 三方案比一比

退休理财术-退休房产养老规划 三方案比一比- 青、壮年理财规划大不同 爽存退休金先掌握两投资要点

- 退休理财术-用基金存退休金 两不一要需谨记

- 青年、壮年理财规划大不同 爽存退休金先掌握两投资要点

- 退休理财术-善用两心法 小额简单存退休金

- 退休理财术-退休金提前备 高息ETF广受青睐

- ▣ 退休理财术-公教多存一桶金 掌握退休主控权

- 退休理财术-无痛存千万退休金 三大国银献策

- 退休理财术-开始存退休金 三大法则不可不知

- 退休理财术-三核心规画 退休才安心

- 理财案例-提早规划退休金 享受晚美人生