退休理财术-开始存退休金 三大法则不可不知

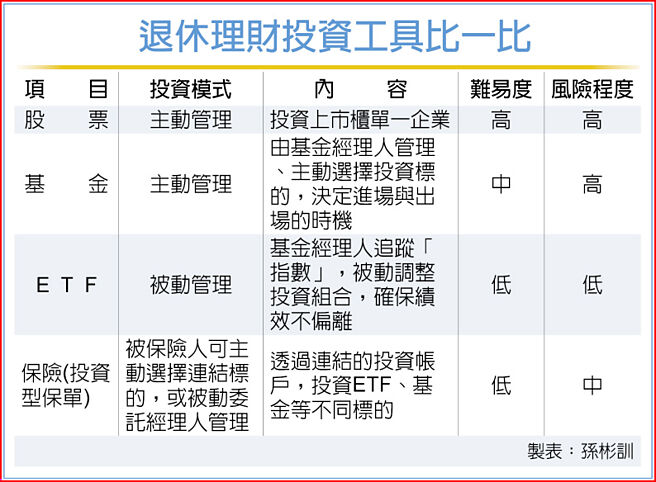

退休理财投资工具比一比

乐享银龄生活并非遥不可及梦想,而是要现在就开始为将来做准备。台湾将于2025年迈入超高龄社会,老后不能仅仰赖下一代抚养,也会面临长寿风险,加上通膨与年金改革,退休规划一定要早点开始才不会将来后悔,想开始存退休金,有不可不知三大理财法则。

理财法则1:退休规划开始前,思考未来退休蓝图与生活费

安达人寿指出,退休规划的第一要务,就是思考「你需要多少退休金」。因为每个人对将来退休后的生活模式都不一样,需准备退休金额也不同。正确作法是,先勾勒出未来的退休蓝图与生活费需求。

理财法则2:退休规划要「以终为始」,思考未来退休蓝图推估生活费

安达人寿指出,勾勒完退休生活的蓝图后,下一个步骤,就是根据这个想像,算出退休生活费的总额,采取「以终为始」的推估,算出现在要投入的金额、时间与可接受的报酬率。目前有很多金融机构提供退休试算网站,可协助民众算出自己的退休生活费。

理财法则3:做好资产配置,例如透过保险、ETF、基金分散投资风险

安达人寿指出,最后一个法则,是开始实际动手执行,为退休做准备。低利高通膨环境下,建议透过投资理财,搭配时间复利与报酬率放大资金。每个人可依自己需求选择适合退休工具,例如透过保险、ETF、基金等不同金融工具的属性来进行,但最重要的是做好资产配置及分批长期投入。

资产配置重要性,在于能降低市场波动带来风险。国外研究显示,资产配置在投资过程重要性高达91%,买进卖出的时点判断仅占9%。至于分批长期投入重要性,则是透过分散进场来降低市场波动。且分散投资好处是减轻现在个人或家庭经济压力,不会投注过多资金退休准备上,可兼顾现在经济与生活品质,且透过长时间准备,拉高复利效益。

国泰投信董事长张锡指出,要尽早长期投资,运用时间创造复利打造杠杆效果。

张锡指出,光靠劳退、劳保,恐怕很难过上随心所欲的退休生活,建议投资人可以建立第三道的退休保护伞,完善整体退休准备规划,现在ETF已是退休理财工具的大黑马。

台湾企银指出,储备退休金规划包含检视自身收入及支出,制定未来的储蓄计划,并且透过投资理财的方式,让资产达到可以退休的目标。

相关资讯

退休理财术-存退休金 三招提高效益

退休理财术-存退休金 三招提高效益 退休理财术-用基金存退休金 两不一要需谨记

退休理财术-用基金存退休金 两不一要需谨记 退休理财术-无痛存千万退休金 三大国银献策

退休理财术-无痛存千万退休金 三大国银献策- ▣ 退休理财术-退休资产配置的100法则

退休理财术-三大利器 退休老本不用愁

退休理财术-三大利器 退休老本不用愁 退休理财术-善用两心法 小额简单存退休金

退休理财术-善用两心法 小额简单存退休金 退休理财术-投资太晚开始 成退休规划大忌

退休理财术-投资太晚开始 成退休规划大忌- ▣ 退休理财术-准退休族存退休金 更要无债一身轻

退休理财术-自提劳退金恐不够 退休理财渐形重要

退休理财术-自提劳退金恐不够 退休理财渐形重要 退休理财术-善用YES策略 趁早存退休金

退休理财术-善用YES策略 趁早存退休金 退休理财术-存退休养老金 台股基金成标配

退休理财术-存退休养老金 台股基金成标配 退休理财术-打造ETF黄金模组 存千万退休金

退休理财术-打造ETF黄金模组 存千万退休金 退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 退休理财术-二原则三阶段 后半生不怕医不起

退休理财术-二原则三阶段 后半生不怕医不起 退休理财术-三世代理财大不同 投资秘诀大公开

退休理财术-三世代理财大不同 投资秘诀大公开 退休理财术-退休理财三部曲 分阶规划效益大

退休理财术-退休理财三部曲 分阶规划效益大- ▣ 退休理财术-公教多存一桶金 掌握退休主控权

退休理财术-规划退休金三部曲 迈向财务自由

退休理财术-规划退休金三部曲 迈向财务自由 退休理财术-财务教战守则 轻松掌握退休规划

退休理财术-财务教战守则 轻松掌握退休规划- 退休理财术-国人退休 最怕不健康、钱不够

- 退休理财术-没千万不敢退? 打造现金流放心休

- 退休理财术-青年就职趁早规划 分阶段存退休金

- ▣ 退休理财术-60岁退休不是梦 靠三招享晚美人生

- ▣ 达人心法-退休理财 谨守三原则

- 退休理财术-退休族买基金 股债配置专家报你知

- 退休理财术-年轻人善用年金险 退休轻松不躺平

- 退休理财术-三核心规画 退休才安心

- ▣ 小资理财4原则 轻松存千万退休金

- 退休理财术-女性这三因素 准备退休金挑战多