退休理财术-女性这三因素 准备退休金挑战多

女性平均寿命较长,加上生育容易使职业生涯中断等,导致女性所需准备的退休金多,挑战也更多。图/本报资料照片

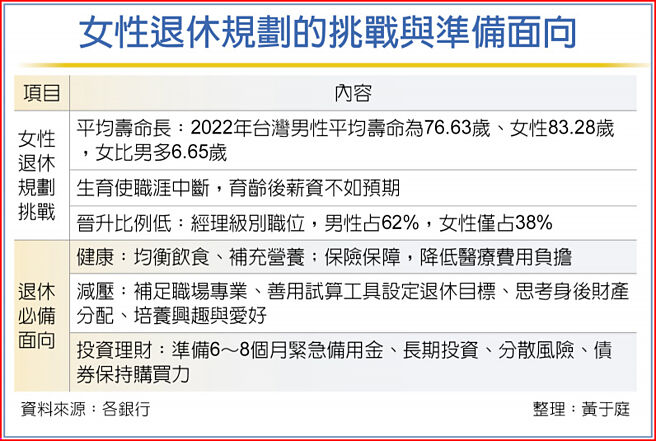

女性退休规划的挑战与准备面向

根据内政部数据显示,2022年国人平均寿命为79.84岁,其中男性为76.63岁、女性83.28岁,女性的平均寿命较男性高出至少6岁,加上怀孕生子容易使女性的职业生涯中断,间接也导致职场上管理者男女比仍是男大于女,以上三大因素导致女性所需准备的退休金多,挑战却也更多。

瑞银财富管理投资总监办公室(CIO)在其发布的《女性与投资—实现终身目标》报告中提到,首先,女性的寿命往往比男性长,因此女性的财富规划也需要满足更长的寿命,多项调查显示,舒适的退休生活是女性最关心的议题。根据美国国家退休保障研究所2021年的调查,美国约60%的女性表示,她们担心自己无法实现经济上有保障的退休生活。

终身收入联盟(The Alliance for Lifetime Income)研究显示,61岁~65岁女性中,有53%认为她们的退休储蓄和收入无法维持她们的一生,而同龄男性比率则为36%;新加坡只有27%女性表示对自身的储蓄水准有信心;保诚人寿2023年退休大调查显示,女性对于退休规画准备的压力值比男性高。

但经济合作暨发展组织(OECD)的数据指出,在OECD国家,65岁以上的女性从退休金体系中获得的收入平均比男性少26%。也就是说,对于女性退休金规划带来挑战的原因之二是收入,瑞银财管在报告中指出,退休金缺口与收入存在直接关系,女性在职业生涯中受到生育的影响,不仅因为生育而可能导致职涯中断,且育龄前后的薪资有显著差异,生育后的薪资收入经常不如预期。

瑞银财管分析,女性也较难从初阶职位晋升为经理,依LeanIn.org和麦肯锡的《职场女性报告》,晋升为经理的男女比是100比72,早期「错过晋升」阻碍了女性在剩下的职业生涯中前进,「因此,男性占据了62%的经理级别职位,而女性仅占38%。」

汇丰财富管理及个人银行、环球及亚太区个人银行兼卓越理财方案主管王浩静指出,《汇丰生活质素报告》提供了四个实用步骤,能帮助提升自己与家人的财务保障,一是辨别对自己未来重要的优先事项,并安排优先次序;二是审视个人收入、支出、资产与负债,以评估自己的财务稳定性,找出需要注意的地方;三是制定包容性的计划,以满足家庭和个人的需求,像是子女教育和退休准备;四是与家人和财务专家详谈,及早做好财务准备。

相关资讯

- ▣ 退休理财术-准退休族应先备妥三件事

退休理财术-计算退休金 切记纳入通膨因素

退休理财术-计算退休金 切记纳入通膨因素 退休理财术-退休金怎准备?近7成民众喊买股

退休理财术-退休金怎准备?近7成民众喊买股 退休理财术-退休压力值 女性>男性

退休理财术-退休压力值 女性>男性- ▣ 退休理财术-准退休族存退休金 更要无债一身轻

退休理财术-存退休金 三招提高效益

退休理财术-存退休金 三招提高效益 退休理财术-高资族退休准备 资产移转有撇步

退休理财术-高资族退休准备 资产移转有撇步 退休理财术-退休金提前备 高息ETF广受青睐

退休理财术-退休金提前备 高息ETF广受青睐 退休理财术-规划退休金三部曲 迈向财务自由

退休理财术-规划退休金三部曲 迈向财务自由 退休理财术-多重资产基金 成退休族首选

退休理财术-多重资产基金 成退休族首选 退休理财术-善用四大步骤 女性安享退休梦

退休理财术-善用四大步骤 女性安享退休梦 退休理财术-退休理财三部曲 分阶规划效益大

退休理财术-退休理财三部曲 分阶规划效益大 退休理财术-三核心规画 退休才安心

退休理财术-三核心规画 退休才安心- ▣ 退休理财术-公教多存一桶金 掌握退休主控权

退休理财术-自提劳退金恐不够 退休理财渐形重要

退休理财术-自提劳退金恐不够 退休理财渐形重要 退休理财术-无痛存千万退休金 三大国银献策

退休理财术-无痛存千万退休金 三大国银献策 退休理财术-开始存退休金 三大法则不可不知

退休理财术-开始存退休金 三大法则不可不知 退休理财术-投资金融债基金 帮退休镀金

退休理财术-投资金融债基金 帮退休镀金 退休理财术-退休金运用 你规划了吗?

退休理财术-退休金运用 你规划了吗?- 退休理财术-股二债八抗波动 准退休族安心乐退

- 退休理财术-三大利器 退休老本不用愁

- 退休理财术-财务教战守则 轻松掌握退休规划

- 退休理财术-退休前 先盘算每月现金流

- 退休理财术-善用YES策略 趁早存退休金

- 退休理财术-薪资落后男性14% 女性更需理财

- 退休理财术-退休前积极累积 退休后稳健管理

- 退休理财术-存退休养老金 台股基金成标配

- 退休理财术-打造ETF黄金模组 存千万退休金

- 退休理财术-规划退休理财 要跟着趋势走