退休理财术-股二债八抗波动 准退休族安心乐退

台湾退休每月生活来源

根据劳保局统计,目前月领劳保年金的146万人中,有逾65%、超过95万人月领不到2万元,而且频传未来劳保基金恐有破产之虞,愈来愈多投资人开始自存退休金准备。法人表示,自己创造被动收入最能弥补退休金不足。

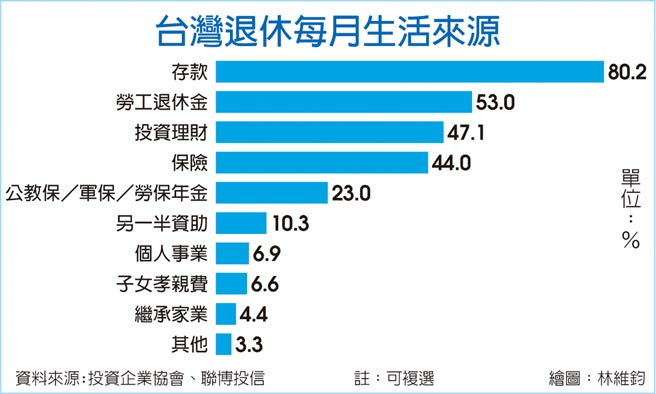

根据统计,台湾退休族每月生活费(可复选)有八成来自于存款、五成三来自于劳工退休金、四成七是靠投资理财、四成四靠保险、二成三是依赖公保、军保及劳保年金等,如何在退休前创造强而稳健的现金流,是退休理财终极目标。

一位将在2022年退休的李小姐表示,在退休之前二年,她开始认真记帐并上劳保局官网查她退休后每个月可领多少金额,确认公司退休金约500多万元,另劳保年金每月约可以领2万8千多元,但若未来劳保年金缩水,退休后生活恐怕会过得很「拮据」,还好自己有房、有保险以及有些股票。

不过,她还是有些担心,500万元退休金用完就没有了,因此,李小姐计划用500多万元退休金买高配息金融商品,创造每月现金流,用这些现金游山玩水、遍尝各地美食。

「巨亨买基金」总经理张荣仁指出,距离退休时间愈久能够承担风险的程度愈高,风险性资产投资部位可配置70%至100%。刚退休的族群,还是可承担一定风险,建议可使用股票40%、债券60%的配置并根据自己每个月现金流需求,将一小部分基金转成配息级别。愈接近退休后期,建议可将投资组合配置成更为保守的资产,以全球综合债券基金为核心配置,并搭配15%至20%的全球高股息股票基金,并透过配息机制和部分获利了结,来达成每个月的现金流需求。

保德信市场策略团队主管叶家荣表示,对准退休族而言,最重要的是退休生活规划,退休用资金不该承受高波动风险,目前处于低利率时代,即使2022年美国进入升息循环,利率仍偏低,建议以追求稳定且可预期的报酬为理财目标,并选择具配息机制理财商品。

叶家荣认为,准退休族愈接近退休阶段,整体投资组合的债券基金比重应该顺势提高,降低整体投资组合波动风险,但仍须纳入部分股票资产,在适度承担风险之下,争取资产资本利得空间,投资布局不妨以股二债八的保守型配置,债券部位建议以美国高收益债为主,美高收最能搭上美国景气成长顺风车,在美国领头升息下,也较不用承担汇率波动风险,资本利得与息收表现也相较出色,其他则可部分配置投资级债与新兴债,掌握多元收益来源,股票部位则以全球或区域型股票基金为主。

相关资讯

- ▣ 退休理财术-准退休族存退休金 更要无债一身轻

退休理财术-退休族买基金 股债配置专家报你知

退休理财术-退休族买基金 股债配置专家报你知- ▣ 退休理财术-准退休族应先备妥三件事

退休理财术-三核心规画 退休才安心

退休理财术-三核心规画 退休才安心 退休理财术-中高资产族群 3核心享乐退

退休理财术-中高资产族群 3核心享乐退 退休理财术-退休超前部署 享受乐退安稳生活

退休理财术-退休超前部署 享受乐退安稳生活 退休理财术-打造乐活退休生活 股债布局思维大不同

退休理财术-打造乐活退休生活 股债布局思维大不同 退休理财术-高资族退休准备 资产移转有撇步

退休理财术-高资族退休准备 资产移转有撇步- ▣ 退休理财术-退休族当务之急 加快减低债务水位

退休理财术-配息型ETF 退休族首选

退休理财术-配息型ETF 退休族首选 退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 退休理财术-短天期债券型基金 抗波动、报酬稳健

退休理财术-短天期债券型基金 抗波动、报酬稳健 退休理财术-退休金怎准备?近7成民众喊买股

退休理财术-退休金怎准备?近7成民众喊买股 退休理财术-保障+投资 退休好安逸

退休理财术-保障+投资 退休好安逸 退休理财术-善用铁饭碗 教师族群享乐退

退休理财术-善用铁饭碗 教师族群享乐退 退休理财术-降息见良机 债券成退休理财好选择

退休理财术-降息见良机 债券成退休理财好选择 退休理财术-台股基金绩效胜大盘 退休族神队友

退休理财术-台股基金绩效胜大盘 退休族神队友 退休理财术-抗通膨、分红 两险种届退族追捧

退休理财术-抗通膨、分红 两险种届退族追捧 退休理财术-投资金融债基金 帮退休镀金

退休理财术-投资金融债基金 帮退休镀金- ▣ 退休理财术-退休规划要全面 勿成高风险届退族

- 退休理财术-多重资产基金 成退休族首选

- 退休理财术-不婚族乐退 必备增额终身寿险

- 退休理财术-养保单孩子 无后族更安心

- 退休理财术-高物价冲击 通膨成退休后第二担心

- 退休理财术-警消退休规画 三招拒当穷老族

- 退休理财术-检视保障需求 迈向乐活退休

- 退休理财术-退休金抗通膨 利变保单当靠山

- 退休理财术-参与社宅包租代管 有房族大乐退

- 退休理财术-退休前积极累积 退休后稳健管理