退休理财术-中高资产族群 3核心享乐退

据台新银行理财规划团队进行的大数据研究显示,民众在工作经验与收入持续积累下,财富随年纪增长,55岁以上达个人财富黄金巅峰时期。面对退休年龄接近,民众对固定收益及保险产品的需求有逐渐增加趋势,65岁退休以后,对于信托的需求程度将达到最高。

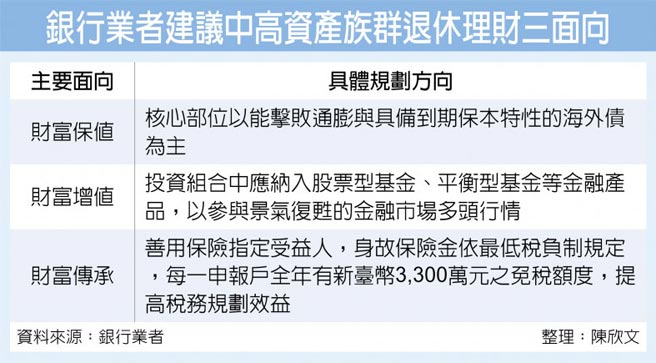

银行业者表示,随着个人财富的提高,在迈入退休阶段,其理财目标应掌握三大面向,包括「财富保值」、「财富增值」以及「财富传承」。

凯基银行也曾调查发现,中高资产客户对于银行提供的财富管理服务中,以「整合式理财」、「保险规划」、「资产传承」等三项需求最为热切。因此银行业者近年来纷纷兴起针对中高资产客户量身打造高倍数保障功能的保险商品,以及多元的解决方案,就是希望满足退休与理财的需求。

台新银行理财商品处副总盛季莹指出,近两年从中美贸易冲突、新冠肺炎全球蔓延,以及产油国间的石油价格战,每每牵动市场的敏感神经引发股市震荡,因此高资产客户理财目标首重议题即如何达到「财富保值」。建议财富保值的核心部位以能击败通膨与具备到期保本特性的海外债为主,这类型商品在没有发生违约下通常可提供客户一定的固定金流,且面对股市震荡时也能为资产部位提供一定抗波动效果。

虽然今年受新冠疫情影响,重创整体金融资产表现,惟世界各国政府及央行,接连推出规模前所未有之扩张性财政与货币政策,为市场注入大量流动性,例如6月美国货币供给年增率已是过去60年来均值的四~五倍,强大资金动能,成稳定金融市场最坚实力量。

对于重视「财富增值」的高资产客户,银行业者建议投资组合中应纳入股票型基金、平衡型基金等金融产品,参与景气复苏的金融市场多头行情。

对于高资产客户对于「财富传承」有强烈需求,随着年龄渐长,就会开始担心财富无法延续到下一代,因此高资产客户会以「财富传承」做为理财规划的核心精神。盛季莹则建议,可善用保险以达到财富传承目的,因为保险可以指定受益人,如要保人与被保险人为同一人而身故时,在合于实质课税原则规定之前提下,保险契约之利益乃自要保人移转予指定受益人,且身故保险金依最低税负制规定,每一申报户全年有新台币3,300万元之免税额度,让税负透过合理规划后降低税务负担。

除了财富分配需求外,高资产客户也担心太早将财富传承给下一代,子女们能否顺利传承的问题,银行业者建议对于家族传承问题可透过适当的信托规划来达到财富配置目标,透过家族信托规划,父母除可持续掌有财产控制权外,并透过条件设计与分期给付方式,以避免子女过早持有巨额资产,进而能妥善的运用。

相关资讯

退休理财术-善用铁饭碗 教师族群享乐退

退休理财术-善用铁饭碗 教师族群享乐退 退休理财术-高资族退休准备 资产移转有撇步

退休理财术-高资族退休准备 资产移转有撇步 退休理财术-多重资产基金 成退休族首选

退休理财术-多重资产基金 成退休族首选 退休理财术-股二债八抗波动 准退休族安心乐退

退休理财术-股二债八抗波动 准退休族安心乐退 退休理财术-三核心规画 退休才安心

退休理财术-三核心规画 退休才安心 退休理财术-退休超前部署 享受乐退安稳生活

退休理财术-退休超前部署 享受乐退安稳生活 退休理财术-配息再投资 核心卫星养股术

退休理财术-配息再投资 核心卫星养股术- ▣ 退休理财术-退休资产配置的100法则

退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 退休理财术-亨利族善用复利优势 享受退休不是梦

退休理财术-亨利族善用复利优势 享受退休不是梦- ▣ 退休理财术-退休规划要全面 勿成高风险届退族

退休理财术-配息型ETF 退休族首选

退休理财术-配息型ETF 退休族首选 退休理财术-不婚族乐退 必备增额终身寿险

退休理财术-不婚族乐退 必备增额终身寿险 退休理财术-利变型保险 四步骤享乐退生活

退休理财术-利变型保险 四步骤享乐退生活 退休理财术-参与社宅包租代管 有房族大乐退

退休理财术-参与社宅包租代管 有房族大乐退 退休理财术-善用年终添保障 提早规划享乐退

退休理财术-善用年终添保障 提早规划享乐退- ▣ 退休理财术-准退休族应先备妥三件事

- ▣ 退休理财术-准退休族存退休金 更要无债一身轻

退休理财术-保障+投资 退休好安逸

退休理财术-保障+投资 退休好安逸 退休理财术-助民众享乐退 金融业能一起做什么?

退休理财术-助民众享乐退 金融业能一起做什么?- 退休理财术-超高龄乐退乐活 银行客制化教战

- 群益成立退休组合伞型基金 瞄准退休理财族群

- 退休理财术-资产顺利传承靠三招

- 退休理财术-职场新鲜人薪情差 用保险享受大乐退

- 退休理财术-利变美元终身寿险 三优势 提早享乐退

- 退休理财术-警消退休规画 三招拒当穷老族

- 退休理财术-善用四大步骤 女性安享退休梦

- 退休理财术-小资打造月退俸 领3万不是梦

- 退休理财术-养保单孩子 无后族更安心