退休理财术-超高龄乐退乐活 银行客制化教战

银行建议,退休理财要考虑未来通膨因素。图/本报资料照片

各年龄层储备退休金理财建议

随着国人寿命延长,我国老年人口呈快速成长,占总人口比率亦持续攀升,于2018年超过14%成为高龄社会,预计将于2025年超过20%,迈向超高龄社会,因此退休理财已经成为每个人的最重要课题,各银行也提出不同建议提供给各个年龄层民众。

一银与国际投资研究机构-晨星合作推出「e-First智能理财」,独家提供「乐龄退休月月领」投资计划,同时满足累积退休金及退休后的年金提领需求,并补足退休三大支柱(社会保险、职业退休金、个人储蓄与投资)中个人储蓄与投资的不足。

例如,45岁客户预计在65岁退休,虽有劳保年金给付、退休金,但仍不足以支应生活开销,因此希望每月额外有15,000元可使用,利用「乐龄退休月月领」投资计划试算,现在单笔投入约270万元,退休后的20年,预估每月就持续有15,000元自动拨入帐户。

华南银行指出,自2023年起启动退休理财团队,全行动员举办1,000多场退休理财说明会,协助客户试算退休金缺口,触动客户及早启动规划。

华银建议,客户可利用华银官网退休专区网站,输入个人目前年龄、预计退休年龄、薪资等栏位资讯,即可快速试算退休金缺口,提供建议调整方案,进一步了解专属理财商品。另为因应超高龄社会及失智风险提升,可借由非财务风险评估表,检视个人整体高龄风险检视,包含防诈辨识能力、独居风险评估、日常生活能力等面向,让客户还能透过合适的信托规划,来达到退休资产保护及资产传承的目的。

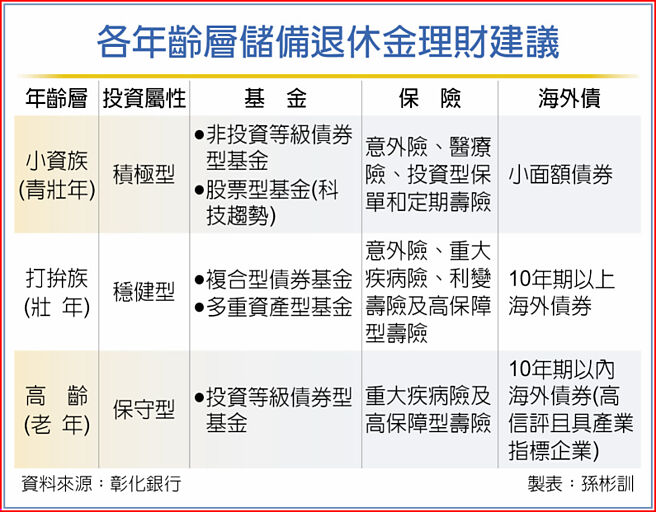

彰化银行建议,退休理财要考虑未来通膨因素衡量退休资金需求。此外,可透过定期定额避免市场大幅波动产生投资恐惧心理。一定要做的就是「持之以恒累积财富」。

彰银积极推动信托2.0全方位托业务,以行脚计划结合安养信托说明会,宣导「防老、防诈、防穷」观念。截至2024年6月底止,累积安养信托受益人数约2万人,总资产约新台币23亿元,2021~2024年受益人数成长率712.98%,总资产成长率148.86%。

彰银将安养信托业务范围扩展至青壮族群,委托人年轻时即可透过定期投资累积信托资产,并搭配资产配置模型,提升信托财产的增值潜力。

安养信托亦适合中老年人客户,建议根据客户的风险偏好多元投资。对高龄客户,该服务专注支付生活费、医疗费及终老安排,并新增自动调整给付服务,可根据物价变动调整,避免因通膨影响生活品质。

相关资讯

退休理财术-因应高龄、少子化 安养乐退全攻略

退休理财术-因应高龄、少子化 安养乐退全攻略 退休理财术-退休超前部署 享受乐退安稳生活

退休理财术-退休超前部署 享受乐退安稳生活 退休理财术-检视保障需求 迈向乐活退休

退休理财术-检视保障需求 迈向乐活退休 退休理财术-乐龄保单这样买 老后生活不打折

退休理财术-乐龄保单这样买 老后生活不打折 退休理财术-配息型ETF 乐活晚年超强后盾

退休理财术-配息型ETF 乐活晚年超强后盾 退休理财术-善用铁饭碗 教师族群享乐退

退休理财术-善用铁饭碗 教师族群享乐退 退休理财术-打造乐活退休生活 股债布局思维大不同

退休理财术-打造乐活退休生活 股债布局思维大不同 退休理财术-利变型保险 四步骤享乐退生活

退休理财术-利变型保险 四步骤享乐退生活- ▣ 退休理财术-善用安养信托 迎战高龄化社会

退休超前部署 兆丰银行数位理财协助轻松享乐退

退休超前部署 兆丰银行数位理财协助轻松享乐退 退休理财术-中高资产族群 3核心享乐退

退休理财术-中高资产族群 3核心享乐退 退休理财术-股二债八抗波动 准退休族安心乐退

退休理财术-股二债八抗波动 准退休族安心乐退 退休理财术-财务教战守则 轻松掌握退休规划

退休理财术-财务教战守则 轻松掌握退休规划 退休理财术-掌握EASY定律 打造乐活第二人生

退休理财术-掌握EASY定律 打造乐活第二人生 退休理财术-目标风险组合基金 让乐龄安养变简单

退休理财术-目标风险组合基金 让乐龄安养变简单 退休理财术-不婚族乐退 必备增额终身寿险

退休理财术-不婚族乐退 必备增额终身寿险 退休理财术-30岁启动规划 迈向乐退没烦恼

退休理财术-30岁启动规划 迈向乐退没烦恼 退休理财术-善用年终添保障 提早规划享乐退

退休理财术-善用年终添保障 提早规划享乐退- 退休理财术-参与社宅包租代管 有房族大乐退

- 退休理财术-助民众享乐退 金融业能一起做什么?

- 退休理财术-职场新鲜人薪情差 用保险享受大乐退

- 退休理财术-利变美元终身寿险 三优势 提早享乐退

- 退休理财术-存退休金 三招提高效益

- 退休理财术-类全委保单 退休超前部署

- 退休理财术-无痛存千万退休金 三大国银献策

- ▣ 退休理财术-运用持股信托 照顾员工退休生活

- 退休理财术-劳退新制请领眉角 收益高时领更多

- ▣ 《金融》协助客户乐退 中寿打造退休理财规划顾问团队

- 退休理财术-规划退休理财 要跟着趋势走