美打通膨 REITs基金底气足

2022-2023REITs各产业债务到期比重低

美国鹰派升息打压通膨,市场担忧将影响经济实质面,导致美股大幅修正,RMZ指数(美国REITs指标则仅下跌4.5%。法人表示,REITs本身是美国内需产业,较不受国际战事影响,高息防御特性支撑股价,且REITs产业前景强劲,首季财报高达七成企业优于预期,近八成企业上修获利展望,近期RMZ指数在急跌修正下,股价净值比折价达15%,已达超跌区,投资价值浮现。

台新北美收益资产证券化基金李文孝表示,一般投资人常将REITs及地产开发商(营建股)混为一谈,其实两者不管营运,或对房价及利率的敏感度皆大不同。地产开发商营运靠销售,对成交量与房价走势特别敏感,若房贷利率持续性上扬则相对不利。

REITs营运靠租金收入,承租率与租金价格才是重点,房贷利率高低影响不大,且REITs中住宅类仅占15%,且几乎所有商业租赁契约都有防通货膨胀的条款,租金会随着高通膨而增加,受利率走升的影响相对小。

另外,开发商的营运杠杆较高,股利率也较低,而REITs现金流充沛,一般配息也会来得较高。因此,建议在升息循环下,不动产相关产品应首选REITs基金,避开地产开发商比重高的基金。

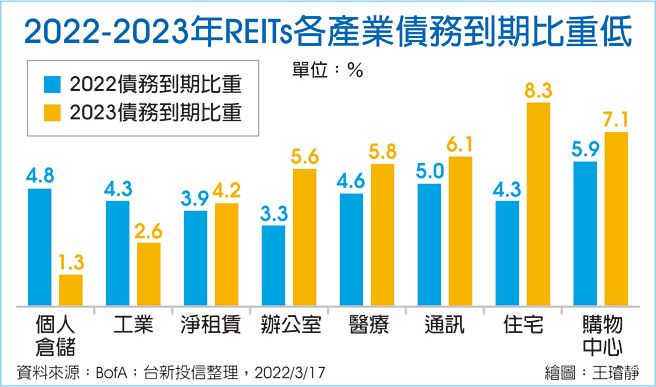

李文孝指出,REITs另一项优势是2022及2023各产业债务到期比重低,其中住宅、个人仓储、工业债务到期比重皆在7%以内较低,因此,尽管利率大幅上升,但REITs企业需筹资的比重并不高,对获利影响较不明显。

分析师预估美国REITs 2022年获利仍呈现缓步上修格局,今年整体市场获利成长率高达12%,明显优于其他产业。操作上,建议短线投资者在目前大幅REITs折价时逢低布局,待RMZ指数回到1,500点之上可先获利了结;长线持有者,则继续逢低加码,持有至下半年,把握长线涨升行情。

元大全球不动产证券化基金研究团队指出,根据Nareit(全国不动产投资信托协会)资料,全球REITs规模正在迅速扩张。截至2021年底,全球已上市REITs数量达到了865档,总市值从1990年的100亿美元增长至2021年底的的2.5兆美元。

从结构来看,截至2021年末,基础设施、数据中心和工业等部门占REITs市值达到30%,而在2010年时仅4%,显示5G通讯设施、云端运算和电商网购等趋势性发展,正为REITs带来强大的成长商机。现阶段特别看好经营数据中心和物流不动产的REITs表现,原因可受惠全球经济加速数位化,以及电商网购逐步取代实体购物的时代趋势。

相关资讯

- ▣ 通膨攀升 REITs基金资金涌

- ▣ 《基金》美国REITs好犀「利」 力抗通膨黑天鹅

- ▣ 《基金》受惠高通膨 美国REITs涨势才刚开始

- ▣ 《基金》通膨、利率透涨风 REITs可避震

- ▣ 《基金》通膨震荡下投资 星REITs报酬可期

- ▣ 抗通膨 美REITs稳收租

抗通膨 北美REITs表现佳

抗通膨 北美REITs表现佳 抗通膨 美国REITs稳稳收租

抗通膨 美国REITs稳稳收租 保值抗通膨 美REITs后市俏

保值抗通膨 美REITs后市俏- ▣ 通膨趋缓有望 新兴市场债底气足

- ▣ 通膨料推升租金 REITs可布局

- ▣ 《基金》衰转兴再通膨期 美高收有福气

- ▣ 无畏景气循环 基建基金底气足

美国通膨蠢动 医疗保健REITs窜红

美国通膨蠢动 医疗保健REITs窜红 Fed放鸽 股票基金底气足

Fed放鸽 股票基金底气足 不甩通膨 美股基金逆势吸金

不甩通膨 美股基金逆势吸金 REITs、地产ETF 抗通膨利器

REITs、地产ETF 抗通膨利器- ▣ 高通膨时代 REITs有钱景

钱景明 电动车基金底气足

钱景明 电动车基金底气足 四大基金抗通膨?! 到底要怎么抗才好?

四大基金抗通膨?! 到底要怎么抗才好? 筑底迹象浮现 布局REITs基金

筑底迹象浮现 布局REITs基金 抗通膨利器 REITs热钱涌入

抗通膨利器 REITs热钱涌入 医疗保健REITs 抗通膨利器

医疗保健REITs 抗通膨利器- REITs收益稳健 抗通膨首选

- ▣ 日盛投信:美通膨升温 医疗保健REITs窜红

- ▣ 《基金》美通膨见顶 一招两头赚

- 陆经济底气足 基金拚逆转胜

- 经济底气足 越南基金钱景到

- 美REITs基金 水漲船高