一次性移转订价 节税看三处

企业申请一次性移转订价才能避免被双重课税,但必须在年度结束后一个月内提交相关文件,会计师建议,可从「全年度利润」、「全年度进口报单」及「全年度同样货物完税价格」综合考量。图/本报资料照片

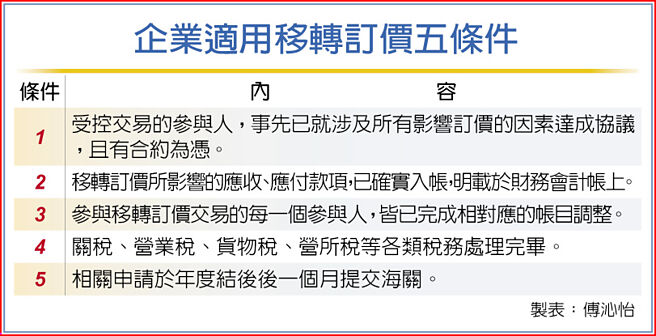

企业适用移转订价五条件

年底将届,根据海关作业要点规定,企业申请一次性移转订价才能避免被双重课税,但必须在年度结束后一个月内提交相关文件,会计师建议,可从「全年度利润」、「全年度进口报单」及「全年度同样货物完税价格」综合考量。

依财政部关务署过去三年审理一次性移转订价申请案的经验,企业比较常见的疏失,是未能于事前针对受控交易参与人应事先就其交易条件及所有影响订价因素达成协议,导致不符合申请要件。

为提供企业明确规范,依财政部函释,企业可在符合要件的情况下,进行一次性移转订价调整。关务署则有「海关实施会计年度一次性移转订价核定完税价格作业要点」,协助企业就进口货物价格进行相应调整。

会计师建议,今年度有意办理调整的厂商,应尽快检视受控交易的合约内容是否符合财政部解释令要求。

KPMG安侯建业税务投资部经理陈萱表示,根据经验,企业开始导入海关作业办法的进口流程时,年度中常常仅少数报单注记办理一次性移转价调整,进而使全年度利润集中于少数报单调整,导致货物价格调整幅度过大。

她建议,企业应评估货物进口及营运状况,针对全年度利润、全年度进口报单及全年度同样货物完税价格综合考量,对同样货物作趋势一致及相同调整,同时应避免将全年度利润集中在少数报单调整。

KPMG安侯建业税务投资部会计师丁传伦表示,为管理集团全球税务风险,跨国企业执行移转订价政策时,实务上时常需要进行一次性移转订价调整,但相关申请需于年度结束后一个月内提交给海关,企业应及早准备申请资料。

例如,依海关作业要点规定,针对年底要办理一次性移转订价调整的货物,在进口时该报单即应规定注记办理一次性移转价调整作业,否则未注记的报单无法于年度结束后办理价格调整。

相关资讯

专家传真-申请一次性移转订价调整 应注意三原则

专家传真-申请一次性移转订价调整 应注意三原则 一次性移转订价明年上路 海关提供配套措施

一次性移转订价明年上路 海关提供配套措施- ▣ 移转订价课税 留意作业要点

- ▣ Deloitte税务专栏-中美贸易战对移转订价之影响

剖析两岸移转订价 台商须留意陆税制变化因应

剖析两岸移转订价 台商须留意陆税制变化因应- ▣ 三种企业应备移转订价报告书 供查核

安永探讨移转订价要点

安永探讨移转订价要点- ▣ 个人遭除籍 综所税地价税一次看

- ▣ 台商采美国首次销售原则 小心移转订价风险

高雄都发局完成「容积移转许可」要点修订 5大重点一次看

高雄都发局完成「容积移转许可」要点修订 5大重点一次看 安永提醒:留意移转订价变革

安永提醒:留意移转订价变革 安永分享移转订价查核实务

安永分享移转订价查核实务- ▣ 勤业众信:深思绿色金融税务及移转订价 降低企业营运风险

大陆移转订价查核 勤业众信:台企须注意税务机关查核动向

大陆移转订价查核 勤业众信:台企须注意税务机关查核动向- ▣ 欠税遭禁止处分 房地将无法移转

移转订价查核 将 增列无形资产

移转订价查核 将 增列无形资产 汉来海港11/1开放农历春节订位 预约方式及价格一次看

汉来海港11/1开放农历春节订位 预约方式及价格一次看- ▣ 在陆台商 留意移转订价查核风险

- ▣ 独家观察-农地移转多优税 资产传承节税新宠

后疫情时代 KPMG:企业应调整移转订价

后疫情时代 KPMG:企业应调整移转订价- ▣ 陆税局启动转让定价查核 PwC:一次查十年

购屋族注意! 9/1后办理移转可免缴一年地价税

购屋族注意! 9/1后办理移转可免缴一年地价税- ▣ 三角移转财产 小心赠与税找上门

- 2025年新制! 4图一次看「减税减负担、降税减物价和税政便民」

- ▣ 无形资产移转订价 KPMG:应考虑风险分析

- ▣ 台商投资热点越南 近期严查移转订价

- ▣ 中国工商银行申请资源转移处理专利,提高资源转移处理的可靠性

- ▣ 节税换手潮加持 6月买卖移转冲出大量

- 移转区段征收抵价地 土增税可减征40%