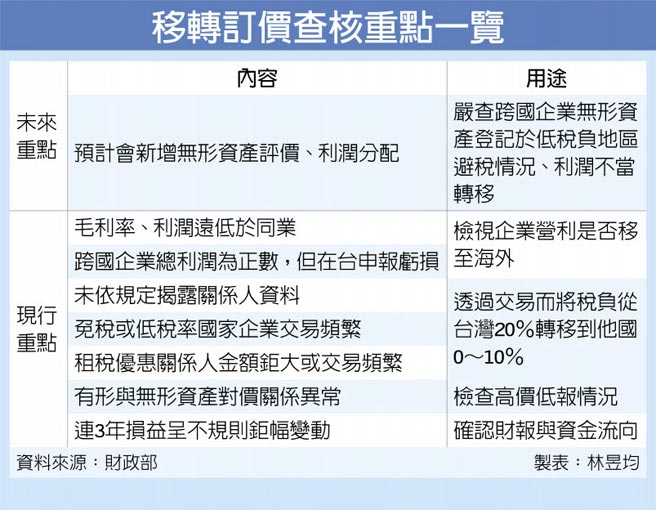

移转订价查核 将 增列无形资产

企业要小心了!根据OECD(经济合作暨发展组织)计划,未来移转订价查核重点将涵盖无形资产评价与利润分配。财政部也指出,我国预计未来几年内将修正TP查核准则,无形资产确实会列为查核重点项目。

在查核移转订价实务层面,过去有跨国集团将无形资产登记于低税负公司,由该公司向集团其他企业收取权利金,以此为节税方式。

举例来说,原本一般企业在正常税率国家,其无形资产如商标权、著作权等权利金扣缴税率可能为20%。

但是,如果把无形资产转移给免税天堂的关系企业,扣缴税率可能减半为10%甚至更低,造成利润在国际间不当转移。因此,OECD紧盯这种避税行为,我国也将跟进、列为查核重点

我国税制近十年来积极接轨OECD标准,像是实施CRS共同申报准则与三层文件(国别报告、集团主档和本地事业报告)、建立营利事业受控外国企业(CFC)及实际管理处所(简称PEM)等制度。

官员表示,台湾接轨国际的关键是远离税务风险,避免被欧盟列为税务不合作名单。他认为,今年欧盟各国对开曼、萨摩亚等地纷纷采取四大制裁手段,像是实施更高的权利金或服务费用扣缴税率、阻断企业给付黑名单地区费用、加强CFC法遵;另外,企业从黑名单地区纸上公司拿到的股利收入,需全数列为课税范围、无法豁免。

一旦台湾被列入黑名单,外资企业与台企双边贸易就可能大受影响。官员举例,过去台湾被义大利认定为逃漏税高风险地区,所有跟台企往来的义商,都要提供一大堆文件备查,包括交易金额、项目、用途、实际运用等,导致义商纷纷暂缓或终止在台交易,直到台义双方签署双边租税协定才好转。

勤业众信(Deloitte)执业会计师张宗铭则认为,从财政部修法方向,我国极有可能对无形资产进行全面盘点,引用OECD合理评价方式决定价值,评估关系企业在无形资产之贡献程度,调整合理分配利润以课税,跨国企业应及早因应。

相关资讯

- ▣ 无形资产移转订价 KPMG:应考虑风险分析

安永分享移转订价查核实务

安永分享移转订价查核实务- ▣ 在陆台商 留意移转订价查核风险

- ▣ 三种企业应备移转订价报告书 供查核

大陆移转订价查核 勤业众信:台企须注意税务机关查核动向

大陆移转订价查核 勤业众信:台企须注意税务机关查核动向- ▣ 台商投资热点越南 近期严查移转订价

台东 传承67年 什家将有望列无形文化资产

台东 传承67年 什家将有望列无形文化资产 花灯列竹市无形文化资产

花灯列竹市无形文化资产- ▣ 无形资产评价种子师资 开班

- ▣ 智度股份:公司将“比特币”计入无形资产科目核算

产发署推广无形资产评价机制

产发署推广无形资产评价机制- ▣ 京牌小客车多车转移将核查亲属关系

- ▣ 新北再添「传艺之光」 增列6位无形文化资产保存者

腾讯数字资产继承转移专利获授权 可将数字资产转移至继承人

腾讯数字资产继承转移专利获授权 可将数字资产转移至继承人 安永探讨移转订价要点

安永探讨移转订价要点 新北5艺师 列无形文化资产保存者

新北5艺师 列无形文化资产保存者 专家传真-无形资产大于有形资产的价值已逾25年-会计制度对专利 无形资产的体现需有解方

专家传真-无形资产大于有形资产的价值已逾25年-会计制度对专利 无形资产的体现需有解方 Yeezy系列要涨价了?肯爷预计2年内要将生产线转移到美国

Yeezy系列要涨价了?肯爷预计2年内要将生产线转移到美国- ▣ 回购增持贷款利好核心资产价值

技术授权大陆需经许可 资诚:注意移转订价影响

技术授权大陆需经许可 资诚:注意移转订价影响 安永提醒:留意移转订价变革

安永提醒:留意移转订价变革- ▣ 移转订价课税 留意作业要点

- 一次性移转订价 节税看三处

- 云县新增3项无形文化资产保存者 狮头、纸塑神像、八家将

- 2023企业与无形资产评价论坛 探讨ESG资讯揭露

- 宏碁认列无形资产减损63.4亿元 影响EPS 2.06元

- 彰化芬园九角头迎天公 争列无形文化资产

- 埔里建醮 盼列无形文资

- ▣ 《产业》细胞治疗产业 宜善用并购等彰显无形资产价值