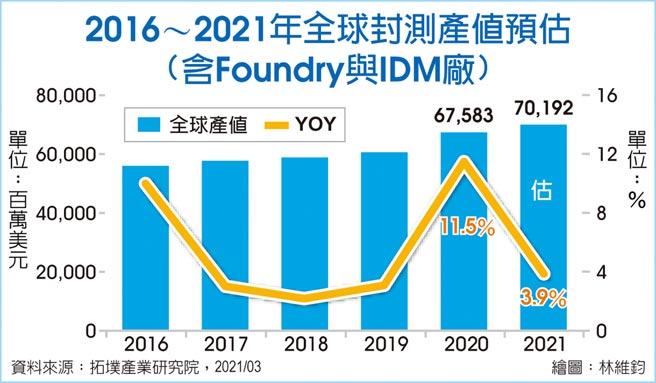

营收表现 封测营收成长走缓 估2021年增率仅1.5%

从营收方面来看,2018年3月起随着中美贸易摩擦持续加剧,加上双方彼此调增进口关税幅度,间接导致全球经贸活动与终端产品销量情形无不受到牵连,最终导致2018至2019年多数产业仍处于营收低档,然半导体封测产业的影响幅度却相对有限。在中国封测营收方面(含IDM厂),由于封测代工营收占比相对较小,现行主力仍集中于国外IDM大厂如英特尔(Intel)、三星(Samsung)与瑞萨(Renesas)等厂商于后端封测相关需求,从而支撑中国相关产业营收表现。故中国封测营收来源多数由各大IDM厂提供。

然而,在中美贸易摩擦持续加剧和关税提高之际,驱使各厂于后段封测项目陆续减少产能,且多数只保留提供中国内需或迁移至东南亚等其他地区,因而导致年增率逐步萎缩,2020年中国封测营收表现将为31.54亿美元,年增仅6%。展望2021年,中美贸易摩擦的状态仍视美国新任总统拜登是否改变或调整战略目标而订,目前预估今年中国封测营收年增幅度将持续缩减至1.5%。进一步观察中国封测代工业营收表现,由于现行主流厂商营收来源多数仍来自中国内需市场,且主要封测需求也以中、低阶产品为主,因此相关产业受贸易摩擦的冲击相对较小,2020年中国封测代工业营收有望达到6.68亿美元,年增9.6%,预期2021年营收也将随着后疫情时代的新生活型态带动而逐步上扬。

此外,中国政府为求全力扶植中国半导体自主化发展,于2014年9月起陆续设立大基金第一、二期,从而协助相关产业持续茁壮与发展。其中,中国封测代工领域的相关厂商透过大基金挹注方式并购国际知名封测大厂,提高整体市占排名并累积先进封装技术实力。值得注意的是,随着并购效应逐步消退,观察该领域的市场与技术结构时,除了少数厂商于技术方面仍有提升外,多数厂商于市场和技术提升上却未见起色。

整体而言,从全球封测代工厂商区域营收来看,目前台湾厂商以5成市占领先,其次为中国与美国等封测代工厂商等,尽管2014至2019年中国封测代工产业前期因国家政策大基金挹注,使该段区间的区域市占在2018年达到最高峰,然后续因并购效应逐步减弱,导致2020年区域市占滑落到20.3%,预估2021年仍将持续下滑至20%。

相关资讯

- ▣ 长安汽车2021年营收破千亿,2022年一季度营收增速放缓

- ▣ 智冠2020年营收年增27% 三动能冲刺2021年营运表现

- ▣ 和硕2021年营收负成长 打断连4年营收成长纪录

- ▣ 台湾大2021年财测 合并营收将成长12~15%

扬智结构调整 今年营收估仅小幅成长

扬智结构调整 今年营收估仅小幅成长 台积电第四季继续冲 估营收季增13% 今年营收成长近3成

台积电第四季继续冲 估营收季增13% 今年营收成长近3成- ▣ 厦门象屿2021年营收净利双增长 净利增速远超营收增速

景气趋缓?5成5全球企业CEO预估 营收成长率低于2%

景气趋缓?5成5全球企业CEO预估 营收成长率低于2%- ▣ 精刚2021年12月营收1.3亿元、年增率80.76% 全年营收创6年来新高

正德H1获利成长近1.5倍 7月营收年增近3成

正德H1获利成长近1.5倍 7月营收年增近3成- ▣ 网家Q4营收单季历史新高 2021年营收486亿元、年增一成

Alphabet首季财报营收破1.2兆! 净利却仅成长1.5%

Alphabet首季财报营收破1.2兆! 净利却仅成长1.5%- ▣ 台聚集团9月营收 仅台达化年增成长

- ▣ 华为2021年营收估6340亿人币 年减近3成

- ▣ 江兴锻去年12月营收衰退但去年营收增长 今年追求营收成长

- ▣ 诗肯6月营收恢复年增长 上半年营收逾一成成长

- ▣ 《科技》封测业Q2营收年增达26.4% 疫情成H2变数

- ▣ 瑞轩估明年营收小幅成长

晶圆代工 Q1营收估年增二成

晶圆代工 Q1营收估年增二成- ▣ 联发科预估今年营收年增四成

- ▣ Zoom第三季营收成长率估计超过300%

桂盟销量拚倍增 年营收估增3成

桂盟销量拚倍增 年营收估增3成 理财周刊/严选营益率季增营收成长股

理财周刊/严选营益率季增营收成长股- ▣ 《半导体》敦泰1月营收年增6成 2021营运不淡

- ▣ 九豪年营收重返成长 2021年拚转盈

- ▣ 中鼎1月营收恢复成长 2021年营运受期待

- ▣ 捷流阀业客户放缓拉货 11月营收及前11月营收今年首现负成长

- 安碁资讯元月营收4013万元 年增率呈现双位数成长

- ▣ 《半导体》精测营收估逐季扬 2023年拚双位数成长