YouTuber美国课税 财长:无重复问题

因应美国税局要求,YouTuber收益将由平台端课税,又称网红肥咖条款。财长苏建荣29日在立院财政委员会审查房地合一税2.0备询时表示,美国主要是针对网红的美国来源所得课税,若为网红的台湾境内所得、仍由我国课税,不会有重复课税问题。

立委质疑,台湾与其他33国租税协定国因签署租税协定、可适用较低扣缴率也能避免课重税,但台湾网红因台美未签署租税协定、可能吃亏。苏建荣则指出,财政部也有在适当的时间反映台美租税协定的意见给美方,惟尚待努力。

YouTube母公司Google近日发函通知各个YouTuber,必须在今年6月前主动申报税务资讯,若个人有申报就只对「美国来源所得」扣缴课税0%~30%(依各国租税协定),而台湾未签署台美租税协定、因此适用最高扣缴税率30%。若个人未申报,Google将针对网红「全球总收益」扣缴24%税负。

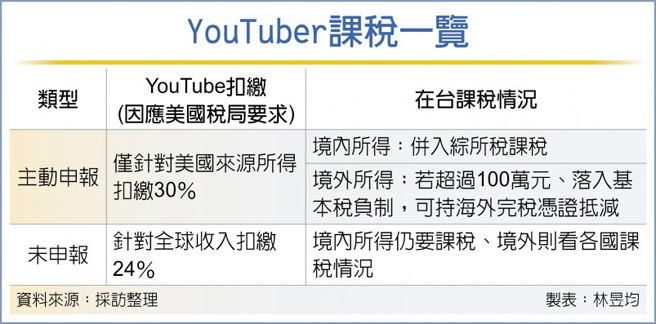

财政部官员表示,以台湾网红来说,若平台收益来自台湾、属于境内所得,应申报为「其他收入」,并入综所税课税、适用5%~40%累进税率。

不过,网红如果有海外用户收益则属于境外所得,可能会落入基本税负制。若单一年度境外所得超过100万元,必须申报适用基本税负制,将个人海外所得、保险给付金逾3,330万元、私募证券投资信托基金的受益凭证交易所得、非现金捐赠金额、综合所得净额、分离计税股利,还有自2021年后未上市柜证券交易所得等七大项目加总计算,若合计超过670万元需计算基本税负、即为总额减除670万元免税额后适用20%税率。

若个人基本税负比综所税负还要高,必须补缴差额税款。若综所税负较高,则免计基本税负。

官员指出,若我国网红主动申报,在美所得扣缴30%,可依照完税凭证及资料回台抵减基本税负、排除美国所得部分,但其他海外收入仍依适用情况课征基本税负,境内收入则依综所税核课。

相关资讯

解决双重课税问题 美参院授权美台洽签租税协定

解决双重课税问题 美参院授权美台洽签租税协定 台美避免双重课税拟明年6月前签署 财长:解决租税3大难题

台美避免双重课税拟明年6月前签署 财长:解决租税3大难题- ▣ 《财政》财部、美商集团首签APA 避重复课税拓投资

「双重课税」头疼问题有解!台美将启动双边税务谈判

「双重课税」头疼问题有解!台美将启动双边税务谈判 台美财长会面 反双重课税速签有谱

台美财长会面 反双重课税速签有谱- ▣ YouTuber美国收入要扣30%重税 财政部:国内收入也要申报

- ▣ 美对网红课税 财长:是针对美国来源所得

接见美台商会 林佳龙盼尽速解决双重课税问题

接见美台商会 林佳龙盼尽速解决双重课税问题 台美租税协定展开实质咨询 财政部:加速推动避免重复课税

台美租税协定展开实质咨询 财政部:加速推动避免重复课税- ▣ YouTuber「分润又被砍」! 收入降低还被「美国政府」课税

财政部:退税日烟商1300万元 是重复课征烟税烟捐

财政部:退税日烟商1300万元 是重复课征烟税烟捐 卓荣泰接见「美台商业协会」访团 盼解决台美双重课税问题

卓荣泰接见「美台商业协会」访团 盼解决台美双重课税问题 卓荣泰接见美台商会访团 盼协助解决台美双重课税问题

卓荣泰接见美台商会访团 盼协助解决台美双重课税问题 斗六鸡排伯被逼税而自杀?许虞哲澄清:无课税问题也无罚锾

斗六鸡排伯被逼税而自杀?许虞哲澄清:无课税问题也无罚锾- ▣ 国巨陈泰铭:课税问题扼杀艺术产业

我方洽谈避免双重课税 财长:美方积极正面回应

我方洽谈避免双重课税 财长:美方积极正面回应 豪宅从重课税 财长张盛和:言之尚早

豪宅从重课税 财长张盛和:言之尚早 美国陷入"开学困局":高校复课扎堆感染,在家上课问题频发

美国陷入"开学困局":高校复课扎堆感染,在家上课问题频发 韩美日国安首长重申合作应对朝鲜无核化问题

韩美日国安首长重申合作应对朝鲜无核化问题- ▣ 《财政》消除租税障碍 台美双重课税谈判启动

- 房地合一税2.0 财长:没有溯及既往问题

- ▣ 台美避免双重课税协定 美国财政部宣布启动谈判

- 美众院军委会主席率团访台 蔡英文:盼解决台美双重课税问题

- 独》拜会美财委会两党议员 邓振中拟谈避免双重课税议题

- 蔡英文接见美联邦众院军委会访团 吁解决双重课税问题

- 美大降税吸企业,台是否跟进? 财部次长:各有各的问题

- ▣ 二十国集团财长和央行行长就国际税收合作等问题达成一致

- ▣ 申请所得税协定 避重复课税

- 离婚协议书小心签 涉及课不课税问题