杂志精选》面板与记忆体 蓄势再攻

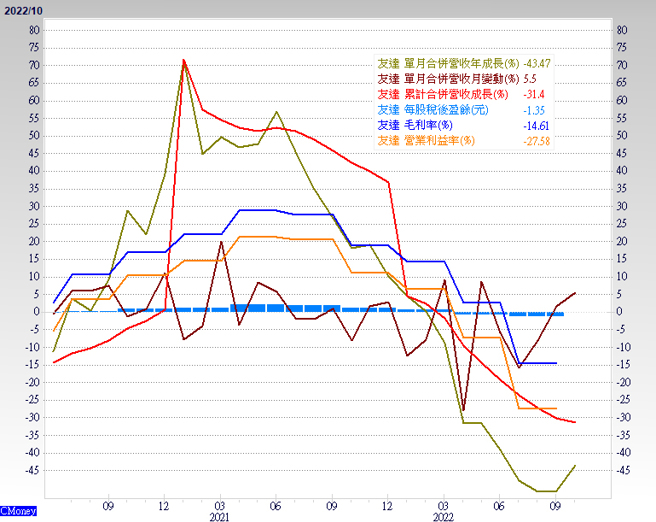

营收与毛利率。(图/ 理财周刊提供)

近日美国通膨相关数据忽好忽坏,让联准会货币政策调整预期,在十二月会议前变得更扑朔迷离,提前反应鸽派转向而展开庆祝行情的金融市场,已不太容许鹰派的联准会再次出现,一旦市场预期错误,金融资产价格恐将出现剧烈波动,是投资人必须正视的风险。

美国大幅优于预期的11月非农就业数据,意外成为扭转联准会货币政策积极转向预期的关键,在12月2日数据公布后,被视为联准会传声筒的华尔街日报记者Nick Timiraos即在个人Twitter发文表示,强劲的就业报告突显出联准会官员们明年上半年将利率提高到5%以上的风险。

而修正后的薪资数据更可能会让官员们感到担忧,因为近几个月薪资增速加快,11月的近三个月平均时薪年化成长率达5.8%,远高于10月的3.9%。

12月5日Nick Timiraos于华尔街日报撰文再次强调,服务业薪资快速增长或通膨继续上升可能导致官员们考虑明年将政策利率提高到5%以上,12月会议后所公布的利率点阵图将暗示更为激进的利率前景,意谓着联准会此轮升息循环的终端利率恐将上调至高于市场目前预期的5%。

短线面临联准会转鸽不顺风险

由于联准会12月3日已进入开会前十天的缄默期(Blackout Periods),无法对外发表意见,将会借由联准会传声筒与市场进行沟通,避免市场预期错误造成金融市场过大的波动,此期间Nick Timiraos的发文将会被市场更为重视。

另在11月下旬才表示联准会明年终端利率不会超过5%的美国前财长桑默斯,在11月非农数据公布后也随即改变看法,警告通膨压力非常顽强(他认为衡量潜在通膨的唯一最佳指标就是观察薪资),联准会可能必须将利率提高到市场目前预期水准以上,认为6%肯定是一种我们可以撰写的剧本,5%并不是一个很理想的最佳猜测。

12月5日公布优于预期的美国十一月ISM服务业指数,又给了联准会12月会议前第二个通膨降温不如预期的数据,当中的价格指数仍然高达70,远超过荣枯线50,凸显通膨黏性,将拉长联准会维持高利率(限制性水准)的时间,已为联准会12月会议将由鹰派主导先行铺路,将增添短线已涨多的股市回档风险。

需求力道回升不足 产业景气仅能L型复苏

台股近日历经多次类股轮弹轮动后,股价位阶落后的补涨行情也近尾声。本轮产业景气领先触底、产品报价领先反弹的面板,近期似乎遇到点阻碍,无法进一步将位阶向上移动,创造第二轮的落后补涨行情。

TrendForce表示,电视面板报价在二个月调涨后,因时序逼近年底,部分品牌厂商仍严控库存金额及水位,面板厂对电视面板持续涨价态度较保守,预期12月电视面板价格将全面持平,IT面板中小尺寸12月也将维持持平态势。

再从供给面来看,先前电视面板报价跌破现金成本,面板厂严控产能利用率,也都有共识守稳价格,预期12月,甚至明年1月、2月,电视面板价格虽然无力上涨、但可望持平。

景气紧接在面板之后触底的记忆体产业(DRAM),也因库存调整速度缓慢,复苏时程有所延宕。由于DRAM厂商库存仍高企,市场预估美光及海力士可藉第二波减产,将其库存水准由今年第四季底的十六周去化至明年第二季的十五周,三星则库存将自十六周累积至十八周。

本文作者:高适

(本文摘自《理财周刊期1163》)

《理财周刊期1163》

相关资讯

杂志精选》记忆体与面板转强是指标

杂志精选》记忆体与面板转强是指标- ▣ 台股再创高 记忆体续攻、面板股开高走低

杂志精选》记忆中的光景 旧田浦车站文化园区

杂志精选》记忆中的光景 旧田浦车站文化园区 杂志精选》太守与鱼

杂志精选》太守与鱼 杂志精选》航海王与载板三雄卷土重来

杂志精选》航海王与载板三雄卷土重来 杂志精选》以「舞谱」记录、体验、探索、创造身体动作

杂志精选》以「舞谱」记录、体验、探索、创造身体动作 杂志精选》横亘百年乌金岁月 乘载人情和历史记忆

杂志精选》横亘百年乌金岁月 乘载人情和历史记忆 杂志精选》矽晶圆与航海王先弹再说

杂志精选》矽晶圆与航海王先弹再说 杂志精选》碳权交易新趋势

杂志精选》碳权交易新趋势 杂志精选》海风捎来家的记忆 浅堤唱出属于高雄的歌

杂志精选》海风捎来家的记忆 浅堤唱出属于高雄的歌 杂志精选》当AI迎面而来

杂志精选》当AI迎面而来 杂志精选》麦当劳征服俄国记

杂志精选》麦当劳征服俄国记 台湾唯一《Open网球杂志》 精致杂志反攻媒体市场

台湾唯一《Open网球杂志》 精致杂志反攻媒体市场 杂志精选》与毛小孩心连心

杂志精选》与毛小孩心连心 杂志精选》嬉戏与奔跑的天堂 好想再玩一次!

杂志精选》嬉戏与奔跑的天堂 好想再玩一次! 杂志精选》欧姆蛋与哈姆雷特

杂志精选》欧姆蛋与哈姆雷特 杂志精选》三面向严选第二季强股

杂志精选》三面向严选第二季强股 杂志精选》经典品牌再度回归

杂志精选》经典品牌再度回归- 杂志精选》张艺谋的三个人生攻略

- 杂志精选》协助饲主与毛孩说再见—宠物礼仪师

- 杂志精选》替代

- 杂志精选》替身

- 杂志精选》你该坚持不给糖!研究:过多的糖会破坏儿童大脑记忆

- 杂志精选》盐与王朝的兴衰更替

- 杂志精选》我们的温罗汀记忆书 音乐空间主理人陈瑞凯×乐团主唱吴志宁

- 国家地理杂志/记忆的古井

- 杂志精选》市府与企业协力 微型保单助弱势度过难关

- 杂志精选》台股利多上攻 静待FOMC会议

- 杂志精选》在梦中—编舞家林丽珍的年少回忆