综所税4大地雷 小心别踩到

5月申报综合所得税如火如荼展开,图为民众申报综所税。(吴静君摄)

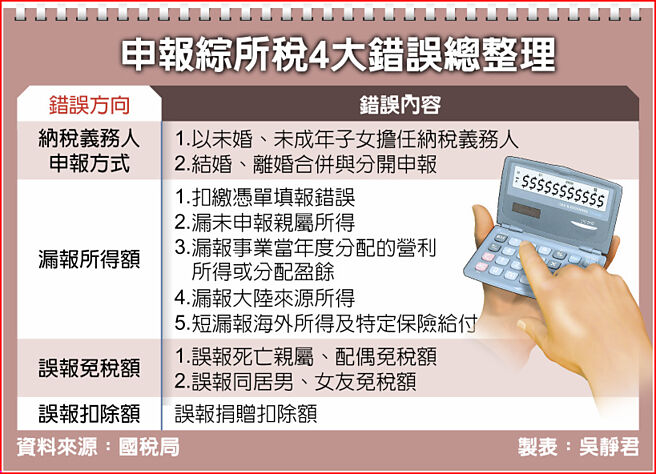

申报综所税4大错误总整理

5月申报综合所得税如火如荼展开,财政部南区国税局整理4大较容易申报错误、易踩地雷的类型,包括纳税义务人申报错误、漏报所得额、误报免税额、误报扣除额,也提醒民众注意,避免因一时疏忽而遭到补税处罚。

结婚次年起 要合并申报

首先是纳税义务人申报上的错误,国税局官员表示,民众较常见的申报错误,是纳税义务人只有在结婚、离婚当年度在办理申报综合所得税时可以各自办理结算、分开申报外,其他均应该合并申报,若是分居状态,则须符合特定条件,如改用分别财产制或取得家暴保护令等情况,才可以分开申报,否则仍应该要合并申报。

未成年子女已经扛起家计有所得,父母却无所得时,常常会以未成年子女担任纳税义务人,甚至未与父母合并申报。官员说,若未成年子女有所得且超过免税额,即使父母无所得,仍要以父母为「纳税义务人」合并子女的所得申报,子女不得单独申报。

漏报所得额方面,民众常在申报所得时,误将扣缴凭单「所得净额」填报,实际上所得应该以扣缴凭单上的「所得总额」填报。另外,较常见还有申报扶养亲属时漏报被扶养亲属的所得,国税局提醒,如果不清楚受扶养亲属是否有所得,可以到国税局申请查调所得资料。

台商注意 大陆所得要申报

台商要注意的事项是,若有中国大陆的来源所得,要记得并同台湾的来源所得课征所得税,但若在大陆已经缴纳税额,可以从应纳税额中扣除。若非中国大陆来源所得,则纳入所得基本税额申报,KPMG安侯建业联合会计师事务所会计师叶建郎表示,所得基本税额应申报项目包含海外所得、部分证券交易所得、特定保险给付、非现金捐赠与其他财政部公告的项目,纳税义务人应小心检视。

国税局官员表示,基本税额中的海外所得,同一申报户全年合计未达新台币100万元者,免予计入;死亡给付全年合计数在3330万元以下部分,也免予计入。叶建郎提醒,申报所得基本税额时,今年还要特别留意未上市柜且非兴柜公司股票交易所得的新增项目,除符合交易时设立未满5年且经核定之高风险新创事业外,也要列入基本税额申报。

若为独资资本主或合伙组织合伙人,记得将当年度分配的营利事业所得额列为个人营利所得,申报综所税。

民众要注意死亡的亲属与配偶、同居男女朋友的免税额,皆不能列入减除。

捐赠扣除额 需无对价关系

最后是扣除额方面,最易有争议的是捐赠扣除额,官员表示,须有捐赠事实,并取具受赠单位开立的收据正本及相关证明文件,才能列报。另外如属有对价关系的收据,如入会费、寺庙光明灯、太岁灯等,则不能列报扣除。国税局特别提醒,纳税义务人委托他人代办结算申报,其效力及于本人,所以仍应详细审阅申报书内容有无填写错误。如发生短漏报所得等情形,纳税义务人仍会受罚。

相关资讯

机关团体征免综所税 避踩雷

机关团体征免综所税 避踩雷 申报综所税 当心5大雷区

申报综所税 当心5大雷区 机关团体报税 别踩四大地雷

机关团体报税 别踩四大地雷- ▣ 别踩雷 所得税申报常见四大错误

结合虚拟实境装置《踩地雷 VR》问世 小心别踩到!

结合虚拟实境装置《踩地雷 VR》问世 小心别踩到! 小心踩地雷! 国税局提醒报税常见六大错误

小心踩地雷! 国税局提醒报税常见六大错误 小心踩到地雷 这5句话千万别对单身女说...

小心踩到地雷 这5句话千万别对单身女说... 5月报税3变动 退职所得计算别踩雷

5月报税3变动 退职所得计算别踩雷 江苏高新大查税 小心误区免踩雷

江苏高新大查税 小心误区免踩雷 名下废弃屋扔着不管 小心踩囤房税地雷

名下废弃屋扔着不管 小心踩囤房税地雷 敷面膜「4个地雷」别踩!小心护肤不成,反而变成敏感肌

敷面膜「4个地雷」别踩!小心护肤不成,反而变成敏感肌- ▣ 抢到预售屋变受灾户?专家:小心踩到4大死雷

颜色、气味都是关键! 选「坚果」4大标准...小心别踩雷

颜色、气味都是关键! 选「坚果」4大标准...小心别踩雷 没工作也可加工会劳保? 小心!这2大地雷别误踩

没工作也可加工会劳保? 小心!这2大地雷别误踩- ▣ 综所税率4小龙最高 电脑公会:抢不到人才

- ▣ 独家观察-小心踩雷 买卖股权恐涉房地合一税

速效甩肉迷思 当心误踩4大地雷

速效甩肉迷思 当心误踩4大地雷- ▣ 男生请注意!日网票选「女生最讨厌约会地点Top 4」,小心别踩雷

情侣交往最容易踩的「4大地雷」,小心变成短命恋

情侣交往最容易踩的「4大地雷」,小心变成短命恋 背包客小心! 自由行日租套房10大危险地雷千万别踩

背包客小心! 自由行日租套房10大危险地雷千万别踩- ▣ 移转大陆股权 小心税务地雷

- ▣ 《税收》综所税5月开征 申报4大新规定

- 碰!当心踩到「客房服务地雷」 千万别点这7种食物

- 别乱占位置!邮轮旅游「4大地雷」别踩 严重恐被赶下船

- 申请节能家电退税的5大地雷勿踩 才能开心退税省荷包

- 吃饭是男友付!4举动却踩到她地雷:很小气

- ▣ 营业人误列股利收入 踩到国税局地雷

- 面膜小心越敷越老!5大地雷不要踩

- 国税局教你 申报遗产税不可踩的7大地雷