半导体资本支出概念股 看旺

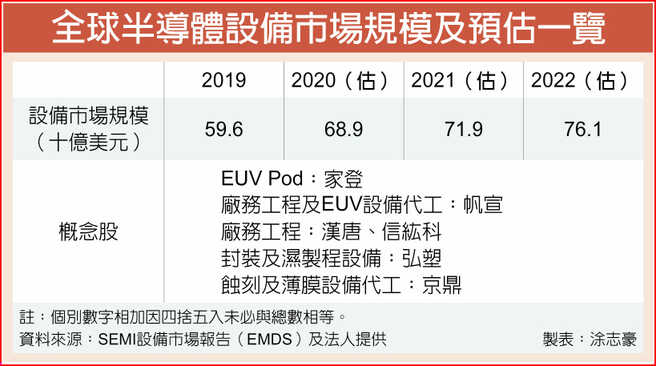

国际半导体产业协会(SEMI)15日于年度日本国际半导体展(SEMICON Japan)公布年终整体OEM半导体设备预测报告,显示2020年全球原始设备制造商(OEM)半导体制造设备销售总额创下689亿美元的业界新高纪录,与2019年相较成长16%,其中,中国为全球第一大市场,台湾及韩国分别位居第二及第三。

SEMI表示,全球半导体设备市场的成长力道,预计在明后年持续走强,2021年将进一步来到719亿美元,2022年更将攀上761亿美元新高点,持续创下新高纪录。

法人看好资本支出概念股今年获利冲高后,明、后两年营运持续看旺,包括极紫外光(EUV)光罩盒(EUV Pod)供应商家登(3680)、EUV设备模组代工及厂务工程业者帆宣(6196)、厂务工程业者汉唐(2404)及信纮科(6667)等直接受惠。再者,法人预期先进封装及湿制程相关设备厂弘塑(3131)、蚀刻及薄膜设备代工厂京鼎(3413)等设备业者明年营收及获利可望续创新高。

SEMI全球行销长暨台湾区总裁曹世纶表示,全球半导体设备市场持续走强,除了同时由半导体前段和后段设备需求成长所带动外,2021年和2022年也可望在5G和高效能运算(HPC)等应用需求支持下延续增长态势,SEMI看好全球市场在未来两年将有所成长。

这波扩张同时由半导体前段和后段设备需求成长所带动。前段晶圆厂设备(含晶圆制程、晶圆厂设施和光罩设备)2020年将成长15%达到594亿美元,预计于2021年和2022年各有4%和6%的增长;而占晶圆制造设备总销售约一半的代工和逻辑部门,拜先端技术大量投资所赐,今年支出出现双位数中段的成长幅度达300亿美元。NAND Flash制造设备支出则有30%的大幅增长并超过140亿美元,DRAM则有望在2021年和2022年成为带动成长的火车头。

以地区来看,中国、台湾、韩国都是2020年设备支出金额的领先集团。中国在晶圆代工和记忆体部门投资持续挹注下,今年将首次于整体半导体设备市场中跃居首位;韩国则在记忆体投资复苏和逻辑投资增加推波助澜之下,可望在2021年领先全球;台湾得益于先进逻辑晶圆代工的持续投资,设备支出依旧强劲。

相关资讯

1分钟读财经》半导体增资本支出加持 EUV概念股营运看旺

1分钟读财经》半导体增资本支出加持 EUV概念股营运看旺- ▣ 资本支出概念股 旺不停

半导体资本支出集中投资EUV产能 EUV概念股 订单满到下半年

半导体资本支出集中投资EUV产能 EUV概念股 订单满到下半年 10档半导体展概念股后市旺

10档半导体展概念股后市旺- ▣ 台积大扩产 资本支出概念股 再旺三年

- ▣ 艾司摩尔看旺今年半导体 法人按赞EUV概念股

资本支出概念股 迎大单潮

资本支出概念股 迎大单潮- ▣ 神山资本支出概念股 进补

- ▣ 《基金》低接台股店头基金 台积电资本支出带旺概念股

- ▣ 《半导体》旺宏去年每股转亏0.92元 今年资本支出估持平

北向资金大幅扫货半导体概念股 出逃券商、银行股

北向资金大幅扫货半导体概念股 出逃券商、银行股- ▣ 川普概念股 半导体免惊

明年半导体设备支出下滑 概念股早盘齐涨抗逆风

明年半导体设备支出下滑 概念股早盘齐涨抗逆风 想买台积电资本支出概念股 专家说看两指标

想买台积电资本支出概念股 专家说看两指标 台股近关情怯 法人看好半导体应用概念股

台股近关情怯 法人看好半导体应用概念股- ▣ 《半导体》旺宏通过资本支出30.5亿元 因应营运需求

- ▣ 《半导体》南亚科拟增资本支出55%,股价吓跌

- ▣ 《日股》半导体被冷落 川普概念股威

- ▣ 欧洲半导体概念股普遍收跌,BE半导体和意法半导体跌约14%

半导体资本支出行情 首选台积

半导体资本支出行情 首选台积- ▣ 半导体概念股盘初走高,Qorvo涨10.64%

半导体厂务工程股 看旺

半导体厂务工程股 看旺 高盛解析台積電資本支出 半導體設備概念股後市看俏

高盛解析台積電資本支出 半導體設備概念股後市看俏- ▣ 《日股》半导体拖累日经跌破4万大关 川普概念股也不支

- 主力资金抢筹这些第三代半导体概念股(附名单)

- ▣ 恒指跌0.85% 半导体、苹果概念股下挫

- ▣ 【开盘】A股三大股指集体小幅高开,半导体、跨境支付概念股涨幅靠前

- ▣ 《半导体》AI、手机需求旺 台积电今年营收、资本支出低标调升

- ▣ 《半导体》联电Q4出货、毛利率续看降 资本支出规模不变