Fed鸽声响 布局投等债时机到

图/美联社

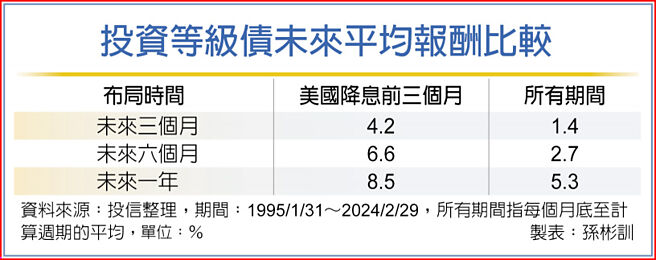

投资等级债未来平均报酬比较

美国联准会(Fed)最新利率点状图显示,今年有机会降息三次,且2025年与2026年有望再分别降息三次。投信法人表示,Fed维持鸽派预期,显示短期通膨升温不必过度担忧,政策不确定性降低,建议加码布局投资等级债基金,后市行情值得期待。

据统计,在Fed降息前三个月布局美国投资等级公司债,未来三个月、六个月及一年的平均报酬,分别为4.2%、6.6%及8.5%,优于每个月底进场的平均报酬,代表降息前进场将是最佳时机。

在瀚亚投资优质公司债基金研究团队指出,过去降息周期当中,美国投资等级债的表现经常是一枝独秀,优于非投资等级公司债、银行贷款及美股标普500指数等其他主要资产。目前利率水准仍在相对高档,建议投资组合在追求整体成长的同时,可搭配低信用违约风险的投等债,以稳健的方式持续强化收益。

台新美国20年期以上A级公司债券ETF基金经理人黄钰民分析,市场普遍认为Fed有机会于6月开始降息,一旦降息将为美国投资级债市迎来大多头行情,其中,长天期债券存续期间长,未来若市场利率走低,相对短天期债券具资本利得(价差)优势,涨升行情更值得期。投资债券ETF的效益又明显优於单一债券。

高盛资产管理固定收益董事总经理Sophia Ferguson认为,债券殖利率处于高档,目前投资级公司债的总报酬非常具吸引力,以最差殖利率而言,目前美元投资级公司债是5.5%,英镑与欧元的投资级公司债分别为5.6%与3.9%,均为一年前的1倍左右,与疫情前平均水准相较,也在1.4~1.8倍之间,投资级公司债的总报酬正位于近十年的高档。

富兰克林坦伯顿稳定月收益基金经理人爱德华.波克强调,现阶段偏好投资级债不仅具备多元分散的优势,也能提供具吸引力的收益水准与潜在的长期总报酬机会,股票则采取多元分散策略,高品质股利股能提供收益且评价面极具吸引力,并精选个别标的以参与市场涨升机会。

相关资讯

- ▣ 联准会「鸽」声四起 布局投等债时间到

Fed唱鸽 2024债券涨声响起

Fed唱鸽 2024债券涨声响起- ▣ Fed降息有影 伺机布局投等债

Fed降息助攻 美国REITs涨声响起布局时机到

Fed降息助攻 美国REITs涨声响起布局时机到 Fed唱鸽 投等债基金涌钱潮

Fed唱鸽 投等债基金涌钱潮- ▣ FED转调唱鸽 投等债行情上扬

- ▣ 《基金》Fed升息尾声近 投资等级债契机到

债券价格筑底 布局投等债吉时到

债券价格筑底 布局投等债吉时到- ▣ 暂停升息气氛浓 长天期投等债布局时机到

Fed鸽声响起 台股掀吸金潮

Fed鸽声响起 台股掀吸金潮 Fed官员放鸽:考虑降息时机到

Fed官员放鸽:考虑降息时机到- ▣ Fed释鸽声 把握债券利率高原期

- ▣ 欧美唱鸽 股债布局抢先机

中长天期投等债 布局良机

中长天期投等债 布局良机 收益优势 投等债布局正逢时

收益优势 投等债布局正逢时- ▣ 《金融》长天期投资等级公司债 布局良机到

投资等级债 进场时机到

投资等级债 进场时机到- ▣ 非投等债违约率低 欧债涨声响

非投资等级债 进场时机到

非投资等级债 进场时机到- ▣ Fed官员:缩债的时机未到

- ▣ 鸽声响起 Fed官员:升息应采谨慎态度

美国升息循环末期 布局美国投资等级债好时机

美国升息循环末期 布局美国投资等级债好时机 投资等级债 进场锁利时机到

投资等级债 进场锁利时机到- 长天期投等债ETF 卡位时机到

- 美中重启谈判+Fed传「鸽」声 法人:下半年布局软硬兼施

- Fed暂缓升息 债市进场时机到

- 联准会唱鸽了 产险业布局债市抢先机

- ▣ 迎降息周期 非投等债进场时机到

- ▣ 低档布局时机到 股三债七配置