抗波动 股债平衡当道

标普500指数波段回档各资产表现

美国经济衰退风险机率降低,经济与就业需求强劲,使得劳力紧俏的情况有部分结构性支持,帮助美国经济软着陆,美股已自去年10月低点上涨超过20%,且VIX恐慌指数亦处相对较低水平,升息末端,投信法人建议,透过平衡投资策略,持续发掘股债潜力标的,获取相对稳定的报酬与收益。

野村投信投资策略部副总经理张继文指出,在今年经济成长上调,失业率下修,以及通膨见顶后持续下降,只要公债殖利率不再走高,就是债市的进场好时机。在股市方面,市场预估企业季度盈余成长有望在今年由负转正,股价仍处于合理范围内,关注在成功提高内部生产力,以及有能力执行创新计划的企业,拥有稳定现金流和健全体质的企业将是市场青睐的首要标的。

张继文表示,联准会只要停止升息,债市就会有不错的上涨空间,经济前景温吞与利率见顶在即,都是债市未来表现的催化剂,投资组合加入一篮子「美国投资级综合债券」通常可提供不错的收益及分散风险,可选择聚焦美国股债市的平衡型基金。

日盛目标收益组合基金研究团队认为,市场乐观看待降息预期及景气触底回升,今年来股票资产表现好于债券。美国经济朝向软着陆、欧元区面临逆风,英国持续不冷不热、日本则呈现难得一见的增长。利率政策下行仍为市场主流看法,央行资产负债表快速缩减,并未因信贷危机而暂缓,投资价值有望逐步浮现。

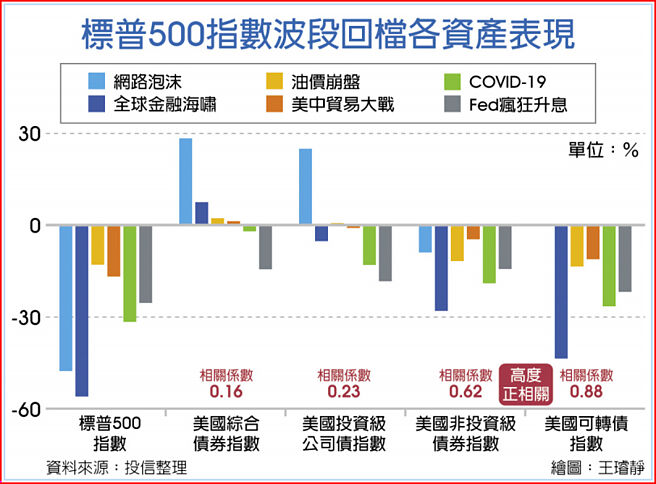

中国信托成长转机多重资产基金经理人杨士醇强调,可转债因具有转换成股票的权利,当股价越高时,可转债价格将随股价上扬,而股价下跌时,可转债因具有债券价格下限保护,相对抗跌。就2008年金融海啸期间,股票指数报酬恢复期长达30个月,但可转债指数报酬仅需14个月、2020年新冠肺炎疫情时,股票指数报酬恢复期需六个月,但可转债指数仅花三个月就翻正,且可转债具有韧性,自2003以来至2023年5月,可转债指数从未出现连续两年下跌。

相关资讯

- ▣ 股债平衡抗波动 富豪爱

- ▣ 波动性增 股债组合平衡基金有攻有守抗震

股市震波 股债平衡网罗收益

股市震波 股债平衡网罗收益 降持股抗波动台股平衡基金 逆风展优势

降持股抗波动台股平衡基金 逆风展优势 跨国组合平衡基金 抗波动

跨国组合平衡基金 抗波动 跨国组合平衡基金 抗市场波动

跨国组合平衡基金 抗市场波动- ▣ 跨国组合平衡基金 降风险、抗波动

- ▣ 印度投资温度计-经济缓步回升阶段 股债平衡当道

平衡、組合基金 抗波動

平衡、組合基金 抗波動 全球平衡商品 抗波動

全球平衡商品 抗波動 跨國平衡基金 抗波動

跨國平衡基金 抗波動- ▣ 股债多重资产 抗波动利器

下半年市场波动逐步攀升 摩根投信:投资建议股债平衡

下半年市场波动逐步攀升 摩根投信:投资建议股债平衡- ▣ 《基金》缴税季及评价已高 第2季股债平衡基金降低波动

- ▣ 联邦投信:股债动荡 平衡布局策略

- ▣ 组合平衡基金 力抗市场波澜

- ▣ 《金融》三档高人气ETF配息出炉 股债平衡配置抗震

- ▣ 股债动荡未平 平衡配置调配自如稳中求益胜

台股平衡基金 抗亂流

台股平衡基金 抗亂流- ▣ 升息尾声 股债平衡布局

- ▣ 《基金》波动因子推叠 组合平衡型基金有效抗震

富坦波湾债 3优势抗波动

富坦波湾债 3优势抗波动- ▣ 抗市场波动 优质股债策略 提高胜率

台股平衡基金 抗震力強

台股平衡基金 抗震力強- ▣ 股债通吃 平衡基金双头赚

- ▣ 短天期美债ETF 抗波动

- ▣ 《基金》抗波动股债这样搭 年领8次配息

- 平衡型、多重資產基金混搭 抗波動

- 抗震 台股平衡基金胜大盘