QE再缩手 新兴债创半年来最大流出

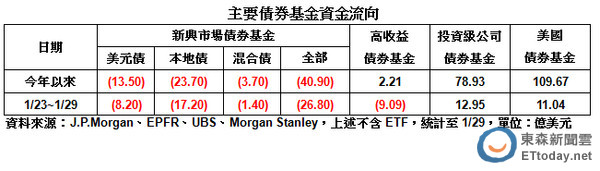

新兴市场持续面临结构性调整,加上QE二度减债的资金退潮效应,上周新兴市场债券流出26.8亿美元,创去年6月以来的近31周流出之最,美元债、本地债与混合债全面失血,分别遭调节8.2亿、17.2亿与1.4亿美元。

高收益债也遭冲击,上周流出9.09亿美元,累积今年来流入金额降至2.21亿美元,但投资级企业与美国债券基金则因高评级、低波动优势,成为资金避风首选,上周分别流入12.95亿与11.04亿美元。

二次QE缩减虽对新兴市场造成负面影响,但这样缓慢且温和退场的态势看来,QE减码对于2014年新兴市场的压力可望减轻。宏利亚太入息债券基金经理人王建钦表示,虽然Fed逐步缩减QE,但由于退出的力道缓慢及更加温和的「前曕指引」,强调未来货币政策仍寛松,有效的安抚巿场的信心,使美国公债殖利率并未大幅反弹。

宏利新兴市场高收益债券基金经理人李育升认为,新兴巿场自2012年起,几个主要的大国如巴西、俄罗斯、中国及印度均经历了一轮经济成长迟缓,但就近期经济数据看来,其基本面已逐渐落底且下行风险有限,且部分以出口为主的国家更可望受惠于美国的需求而带动经济成长。

但在投资标的选择上,李育升提醒投资人需留意,建议以出口为主的国家或是经常帐盈余较充足的国家为主,避开经常帐赤字或是国家债务水准占GDP比重较高的国家,在资产类别的选择上,高收益债券表现要优于投资等级债券,公司债会优于主权债,美元计价的高收益债券表现会优于当地货币计价之高收益债券。

摩根新兴市场债券基金经理人皮耶(Pierre-Yves Bareau)分析,近期市场巨震的主因来自拉美阿根廷、委内瑞拉货币重跌,其中阿根廷披索迄今贬幅超过18%。由于宽松货币政策与固定汇率制度,导致汇率高估与通膨上升,引发资金外流,加上外汇储备下降导致无力捍卫货币,阿根廷央行只能放手让汇价调整。

但皮耶强调,相较2001年,当前阿根廷债务比并未严重过度杠杆化,外债比也不算太高且经常帐赤字仍在可控范围,本波汇率巨贬肇因资本流动性与投资信心,而非偿债能力。随阿根廷政府已逐步收紧货币政策、提高国内利率以稳定美元与披索需求,短期内货币仍将续贬至满足点,再配合财政紧缩,这波汇率波动方可告一段落。

展望2014年,新兴债、汇市仍有大小不一的杂音须克服,皮耶认为,各国债券与货币表现分化,投资新兴债、汇市可留意基本面佳、具长线投资价值、且能受惠成熟国家景气复苏的标的。就新兴主权债而言,巴西、印度与俄罗斯相对具投资价值,货币则看好墨西哥披索、韩圜与人民币表现。

相关资讯

资金流入创今年之最 新兴本地债指数创新高

资金流入创今年之最 新兴本地债指数创新高- ▣ Fed11月启动缩债 明年中QE退场

欧版QE来了 法人:逢低承接新兴市场企业债

欧版QE来了 法人:逢低承接新兴市场企业债 QE不减 新兴债下季「八成」会涨

QE不减 新兴债下季「八成」会涨- ▣ 新兴债上周净流出56亿美元 史上最大

新兴美元债 上周净流入创2年新高

新兴美元债 上周净流入创2年新高- ▣ 《基金》QE退场新兴企业债三年后报酬逾15% 绿债成显学

QE缩手绷紧神经!Fed「10月启动缩表」 暗示年底前再度升息

QE缩手绷紧神经!Fed「10月启动缩表」 暗示年底前再度升息- ▣ 新兴市场债券ETF发生3月以来最大资金外流

新兴债吸金大爆发 单周流入20亿美元、创11个月最大

新兴债吸金大爆发 单周流入20亿美元、创11个月最大 新兴债买气连旺17周 创今年之最

新兴债买气连旺17周 创今年之最- ▣ Fed无限QE 新兴短高收来劲

大陆再减持美债 持有金额创14年来最低

大陆再减持美债 持有金额创14年来最低 QE缩减利空环伺 台股可能出现主流转换?

QE缩减利空环伺 台股可能出现主流转换?- ▣ 新债王2023展望:债券为王、新QE规模大增、美国通胀回归2%、看好新兴市场

- ▣ 《基金》投资级债连36周吸金 新兴债今年来转净流入

新兴债上周吸金28亿美元 创21年之最

新兴债上周吸金28亿美元 创21年之最- ▣ 挺缩减QE 两位Fed官员再+1

下半年债市持续上涨吸金 高收益债、新兴市场债最被看好

下半年债市持续上涨吸金 高收益债、新兴市场债最被看好 站稳万点大关?台股量缩收10036点 再创17年来新高

站稳万点大关?台股量缩收10036点 再创17年来新高- ▣ 《金融》新兴债单周吸金35亿美元 近2年来最大量

5月CPI年跌1.19%、创10年半以来最大跌幅 主计总处:无通缩疑虑

5月CPI年跌1.19%、创10年半以来最大跌幅 主计总处:无通缩疑虑- ▣ 《基金》FED放鹰 投等债、新兴市场债净流出

- ▣ 金价再创新高!今年来飙逾27% 可望创14年来最大增幅

- ▣ Fed缩减购债 看好新兴股市及波湾债

- 投资级企业债止血 创24周来最大净流入

- 新兴本地债 近4月来首见净流入

- 陆CPI创半年新高 通缩难解

- ▣ 美债息创逾半年最大跌点 美元续疲