瑞昱大啖WiFi 6 明年Q1营运冲刺

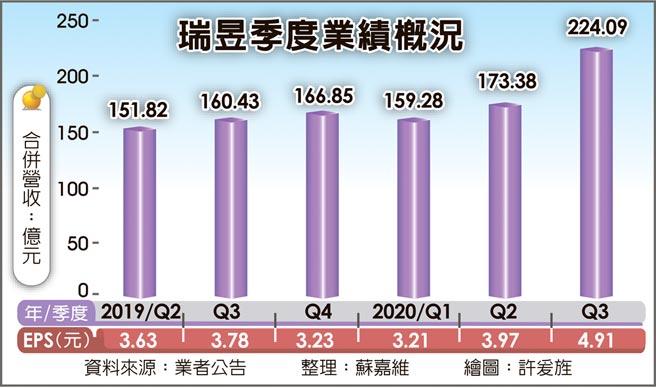

网通IC设计大厂瑞昱(2379)因新冠肺炎疫情效应,大啖远端办公/教育等笔电、Chromebook商机,今年业绩可望再创新高。法人圈推估,瑞昱2020年每股获利将具备赚进超过1.5个股本以上的实力,展望2021年,因笔电、Chromebook订单不减,再加上WiFi 6晶片开始放量出货,明年第一季营运有望力拚淡季不淡。

瑞昱2020年第二季以来笔电订单大举涌入,推动2020年前11月合并营收缴出年成长28.4%至709.20亿元的历史新高佳绩。虽然12月因客户盘点恐影响出货,不过法人预期,瑞昱第四季合并营收仍可望维持与第三季相近的旺季水平,且由于平均毛利较低的电视系统单晶片(SoC)出货在第三季步入高峰,第四季拜毛利率走扬之赐,单季获利有望改写新高。

法人表示,瑞昱全年合并营收成长逾二成已成定局,惟获利因毛利相对较高的乙太网路、WiFi等网通IC出货量大增下,税后净利年增率有望上看三成,也让瑞昱力拚大赚超过1.5个股本的可能性大增。

展望2021年第一季,瑞昱因搭上WiFi 6渗透率大增的列车,WiFi 6晶片出货也跟进进入冲刺期。供应链指出,瑞昱WiFi 6晶片已经成功卡位网通及PC供应链,今年下半年开始逐步量产出货,进入2021年后,客户端订单更为强劲,WiFi 6晶片出货有望呈现逐季成长态势,法人看好瑞昱2021年第一季受惠于WiFi 6订单开始放量出货,加上远端办公/教育等需求续旺带动,营运可望淡季不淡,明年第二季业绩则有望出现明显成长。

相关资讯

- ▣ 《半导体》WiFi、TWS明年大好 瑞昱点火

南晃啖递延订单 营运年底冲刺

南晃啖递延订单 营运年底冲刺- ▣ 瑞昱 营运淡到明年上半

- ▣ 瑞昱攻WiFi 6E 明年接棒出货主力

- ▣ 《半导体》WiFi升级潮一路延伸 瑞昱营运不淡

瑞昱传涨价 Q2起营运喊冲

瑞昱传涨价 Q2起营运喊冲 权证星光大道-瑞昱 WiFi-6商机受关注

权证星光大道-瑞昱 WiFi-6商机受关注 瑞鼎 营运拚明年Q1触底回温

瑞鼎 营运拚明年Q1触底回温 瑞昱 全年营收冲上千亿大关

瑞昱 全年营收冲上千亿大关 瑞轩冲刺新品 乐观今年营运

瑞轩冲刺新品 乐观今年营运 瑞昱Q1营收创单季新高

瑞昱Q1营收创单季新高 远端办公需求续延 瑞昱Q1营运稳健成长

远端办公需求续延 瑞昱Q1营运稳健成长- ▣ 《电零组》群电Q1营收年减3% H2冲刺、今年营运战新高

瑞昱Q1每股赚6.1元 6季新高

瑞昱Q1每股赚6.1元 6季新高- ▣ 《观光股》凤凰明年Q1销售恢复疫前7成 4策略冲刺营运回升

瑞轩新品马力足 明年营运冲

瑞轩新品马力足 明年营运冲 搭载WiFi 7 瑞昱、立积吃香

搭载WiFi 7 瑞昱、立积吃香 瑞昱 营运谷底回升

瑞昱 营运谷底回升 各拥利多 瑞昱、瑞鼎营运热

各拥利多 瑞昱、瑞鼎营运热- ▣ 毅嘉大啖车用商机 营运向前冲

- ▣ 《半导体》瑞昱:WiFi、蓝芽扮明年双引擎 晶圆产能缺到下季

- ▣ 瑞昱:Q3营运审慎乐观

- 瑞昱 Q1赚逾一股本

- ▣ 瑞昱 H1营运拚逐季成长

- 技嘉受惠AI 明年Q1营收冲高

- 瑞昱营运可望扩大 接单将正成长

- ▣ 新产、新单就位! 泛玮、晶呈科明年营运冲刺

- ▣ 明基医院冲刺港股:年营收近27亿 运营利润2.6亿

- ▣ 惠特:库存呆滞损失冲击营运 景气明年Q1才清楚