先探/行动支付开创新战局

阿里巴巴、腾讯不仅掌握了线上支付,也大举入侵线下支付业务。原本在线下支付占据优势的中国银联与传统银行,逐渐面临边缘化危机。

【文/郑志全】

春节期间,中国人最热中参与的活动分别是出国旅游、看电影以及抢红包,并且都刷出十分惊人的数据。据统计,中国游客在过年期间的总消费额达到九百亿人民币(下同),春节档电影《美人鱼》上映短短四天票房冲破十亿。除此之外,除夕当天共计四.二亿人次参与了微信抢红包活动,支付宝与央视春晚独家合作的「咻一咻」抢红包,总参与次数达到三二四五亿次。中国人用手机抢红包、发红包,已经成为互联网金融的一项热门商品。

手机红包和传统的红包文化在意义上不尽相同。由腾讯创造的红包活动,起初是一种基于社群媒体的社交应用,用户可以向单一好友发送红包,也可以在群组中设定金额不等的数个小红包,往群组里扔,前提是无论抢红包还是领红包,都必须绑定银联卡。阿里巴巴、腾讯、百度在春节期间豪掷数亿元,迅速创造出全民疯抢红包的热潮,互联网三巨头也借此活动聚集大量用户。

互联网金融火热

这种红包满天飞的现象,只有在中国才有,但也可能抢出问题。就在热热闹闹的春节抢红包活动之后,腾讯也宣布自三月起,旗下的微信支付将针对提现交易进行收费。当用户将微信支付内资金转至银行时,一旦累计金额多于一千人民币,每笔转帐将收取○.一%服务费。针对提现收费的可能原因是红包用户提现过于频繁,导致微信支付与银行间的交易成本激增;另一种解读则是微信支付正面临来自传统银行的压力。

微信支付调整收费机制并非第一次,从去年十月开始,已经针对转帐收取手续费,今年三月起转为提现收费,而主要竞争对手支付宝、百度钱包在用户转帐、提现等功能上仍然坚持免费。腾讯增收费用的作法不免引发质疑,但某种程度也说明使用微信支付的用户数与交易量已大幅提升,互联网金融的普及程度比想像中高。

决战行动支付

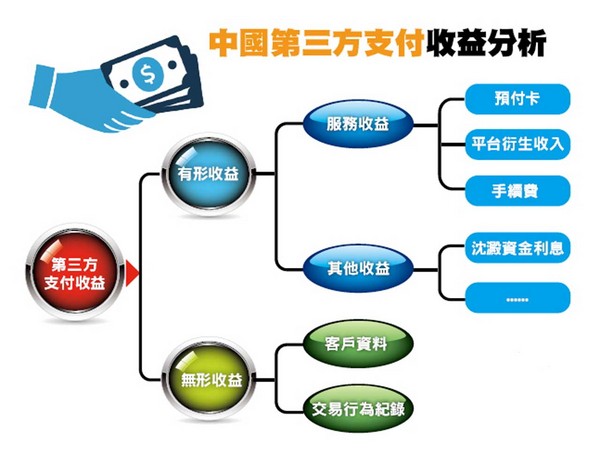

互联网金融是基于中国特殊国情而诞生的新行业,起源于第三方支付。起初,支付问题一度成为中国发展电子商务的瓶颈,而第三方支付的设计概念是在买家与卖家之间设立一个中介平台,解决资金与货物流通不同步的问题,增加网购的安全性。受惠中国网购市场蓬勃发展,以支付宝为首的第三方支付平台规模越做越大,原本只是处理资金与货物的网上交易业务,逐渐衍生出网路银行、基金、保险、贷款等多种互联网金融商品。

从第三方支付到互联网金融的进化过程,资金清算与资金沈淀的功能扮演关键角色。例如支付宝在处理大量资金与货物流通的过程,会累积大量的交易纪录,并由此建立起资金清算体系。当用户使用支付宝进行线上支付,资金流动走的不再是银联和传统银行业的体系,而是在阿里巴巴的体系内进行结算作业。(全文未完)

全文详情及图表请见《先探投资周刊》1870期,便利商店及各大书店均有贩售或上http://weekly.invest.com.tw有更多精彩当期内文转载

相关资讯

先探/行动支付新时代

先探/行动支付新时代 先探/台湾行动支付行不行?

先探/台湾行动支付行不行? 先探投资周刊/行动支付大趋势

先探投资周刊/行动支付大趋势 先探/e指钱坤 行动支付外一章

先探/e指钱坤 行动支付外一章 先探/行动支付浪潮 钱进来发大财

先探/行动支付浪潮 钱进来发大财 华为支付来了 行动支付大战开打

华为支付来了 行动支付大战开打- ▣ 跨境支付潮起!支付企业迈向“支付+”,创新驱动行业发展

扩大行动支付布局!万事达卡开发者平台新增物联网支付

扩大行动支付布局!万事达卡开发者平台新增物联网支付 超商支付战开打!银行「ATM、信用卡、行动支付」三箭齐发

超商支付战开打!银行「ATM、信用卡、行动支付」三箭齐发- ▣ 先买后付三方案 创新支付

启动行动支付新纪元 国泰世华率先布局三大TSM平台

启动行动支付新纪元 国泰世华率先布局三大TSM平台 超商行动支付大战开打 GOMAJI Pay、街口支付较劲味浓

超商行动支付大战开打 GOMAJI Pay、街口支付较劲味浓- ▣ 陆行动支付热战 银联斗微信支付宝

智慧手机支付挂号费、学杂费 新北首创行动支付服务

智慧手机支付挂号费、学杂费 新北首创行动支付服务 陈建文领军台湾行动支付公司 行动支付大战 四关键制胜

陈建文领军台湾行动支付公司 行动支付大战 四关键制胜 先探/无接触支付 异军突起

先探/无接触支付 异军突起- ▣ 创新商模 BNPL先买后付和无卡支付业结合

智冠「智付宝Pay2go」行动支付 开启智慧生活新篇章

智冠「智付宝Pay2go」行动支付 开启智慧生活新篇章 抢先卡位!台湾行动支付招新血 33-44K揽人才

抢先卡位!台湾行动支付招新血 33-44K揽人才 搭公车也能行动支付 新北2路公车打先锋

搭公车也能行动支付 新北2路公车打先锋- 元大银行 开通韩国行动支付

- ▣ 财经观察:创新+开放,中国移动支付“不见外”

- 华为参战 第三方支付迎新局

- ▣ 疫情加速无现金支付 MIC:45%消费者优先选用行动支付

- 创业家兄弟导入行动支付 开通街口付款消费回馈4%点数

- ▣ 开展“自立自强 创新争先”行动

- 超商行动支付战升级 全家「Fami钱包」三特色开通

- ▣ 《通信网路》中华电携台新银、万事达 行动支付再创新

- 先探/久违了!文创 年底行情启动