怎可如此偷渡

立法院在本会期的最后一天,为完成《食品卫生管理法》与《刑法》酒醉驾车加重刑罚等法案,遂挑灯夜战,以符合各界的期盼。熟料,于此兵荒马乱之际,竟也通过《会计法》第99条之1的修正案,而将基层首长、民代特别费及研究人员补助费用核销除罪化。如此的作为,实已辜负人民所托,尤其是看到特别费逐步除罪化的过程,亦让人惊讶于立法者的恣意妄为。

关于首长特别费,在过往一直欠缺法律明文,其经费的使用,完全是依据各级民意机关所通过的预算为编列,以勉强作为此类款项运用的正当化基础。只是在缺乏法律规范下,关于特别费的性质,就有认为须因公支出,亦有认为是首长的实质薪资。所以在特别费定性不明下,不仅造成司法的歧异对待,也苦了承办特别费核销的下级公务员,不仅动辄得咎,且当发生问题时,明明其未拿到任何好处,却须由其承担法律责任,而造成所谓「余文」现象。

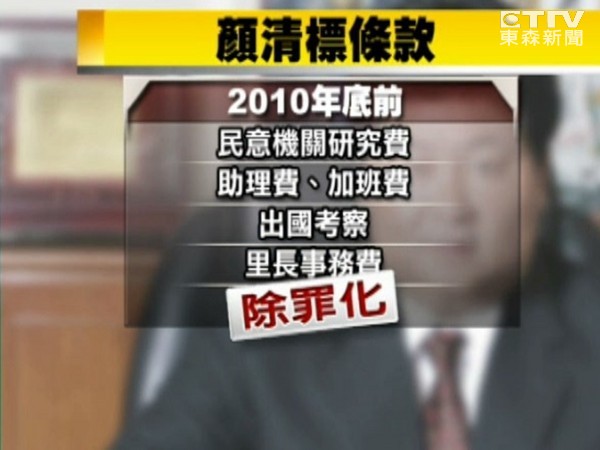

而行政院在2006年12月26日,才以函示确立了特别费须因公支出,且须以凭证与领据为核销的解释,并自隔年1月1日起生效。惟行政院在无任何法律授权,即自行颁布与确立特别费的使用方式,等同超越立法权,而有违法律保留原则。为了解决此争议,立法院才于2011年5月,在《会计法》中增订第99条之1,迳以行政院的函示时间为分界点,将在此之前的特别费使用,加以除责与除罪化。

惟这种直接确认行政院解释的正当性,已使立法院成为橡皮图章,又立法者既然只能针对一般性与普遍性事务为立法,若将特别费纳入私有者亦排除于刑法之外,实严重违反个案立法禁止之原则。甚而在除罪化的范围,只限于首长的特别费,而不及于性质相类似的民意代表特别费与总统的国务机要费下,不仅让人有因人设事之感,也有违相同事务应为相同处理的平等原则,致引来未受雨露均霑者的不满。此也造成每次立法院会期,不断有全面除罪化的修正案提出,却也屡屡在舆论压力下受挫的结果。惜在此次会期的最后,立法院竟于通过重要法案之际,夹带特别费除罪化的条文过关,甚至将民代的除罪时间点订在2010年底之前,令人感到错愕与失望,更让人对立法权感到无可奈何。

不管是特别费,还是国家补助的研究经费,皆属民膏民脂,自必须是因公支出,若纳为私有,甚至为私人享乐之用,自该受有一定的刑事处罚,这不会因为时间、空间的不同而有所改变。只是在这些费用核销除罪化后,若有此等案件尚在侦查或审理中,基于《刑法》第2条第1项的从轻原则,检察官即应为不起诉、法院亦应为无罪判决。影响所及者,还不止于此,因依《刑法》第3条第3项,若案件遭判刑确定,但尚未服刑完毕者,亦将因此免于执行。如此的后果,不仅使廉能政治成为空谈,所谓公平正义,更是被有权者活生生的踩在脚底之下,而荡然无存。

●作者吴景钦,博,真理大学法律系副教授。本文言论不代表本报立场。ET论坛欢迎更多参与,投稿请寄editor@ettoday.net

相关资讯

结构性犯罪怎可如此切割

结构性犯罪怎可如此切割 唐布拉大草原的秋天 怎么可以如此迷人!

唐布拉大草原的秋天 怎么可以如此迷人! 包包安检被同胞偷走 陆客怒:大陆人素质怎如此之差

包包安检被同胞偷走 陆客怒:大陆人素质怎如此之差 防偷渡招六千志工?海巡署指尚無此規畫

防偷渡招六千志工?海巡署指尚無此規畫 批鸿海财大气粗 柯文哲强硬:财团怎么可以如此嚣张

批鸿海财大气粗 柯文哲强硬:财团怎么可以如此嚣张- ▣ 疫情&脱欧,英国经济怎堪如此双击

- ▣ 李旻快评》如此把关,Delta怎会进不来?

夏学理快评》如此德行 怎堪周玉蔻

夏学理快评》如此德行 怎堪周玉蔻- ▣ 老奔驰190E,再怎么竞技也是如此优雅

部属羞辱齐柏林儿 钟东锦怒轰「怎可如此放肆」! 齐廷洹回应了

部属羞辱齐柏林儿 钟东锦怒轰「怎可如此放肆」! 齐廷洹回应了- ▣ 假期孕妈怎样度过?各科医生如此提醒

- ▣ 蝗虫如此可恶,能灭绝它们吗?

金大钧/洪的党中央,怎让黄复兴如此不堪?

金大钧/洪的党中央,怎让黄复兴如此不堪?- ▣ 如此顶级阵容的国产片,怎么就扑街了呢?

- ▣ 如此形体曼妙的芭蕾舞者,你怎能不心动

- ▣ 今年到底怎么了?让生活变得如此之艰难

《怎么可能》杀青渡边直美同框徐若瑄

《怎么可能》杀青渡边直美同框徐若瑄- ▣ 亿缕阳光|如此青春如此young

- ▣ 6600根金条,被他们用一张纸偷走,如此滑稽

- ▣ 牛!中国制造,已经强到如此可怕了!一个枕头竟有如此多黑科技!

选冷冻柜偷渡? 关键是可避开这检查

选冷冻柜偷渡? 关键是可避开这检查 蚊子怎么飞到10楼以上? 牠们有3个「偷渡大绝招」!

蚊子怎么飞到10楼以上? 牠们有3个「偷渡大绝招」!- ▣ 千名陆研究员离美 华春莹:美国怎如此不自信?

- ▣ 基层减负正当时,“红头文件”怎能如此随意下发?

- 林佳龙踢爆核四偷渡续建 张家祝:不可能

- 要放缓移民政策又要防偷渡激增 拜登如履薄冰

- 专访/征召传言没停过 洪秀柱:国民党怎如此复杂?

- 南市国民党团讽蔡英文 水患如此严重,怎会不错?

- ▣ 同为智能表皇,如此差异!OPPO Watch 2和Apple Watch 7怎么选?