布局非投资级债 胜率升高

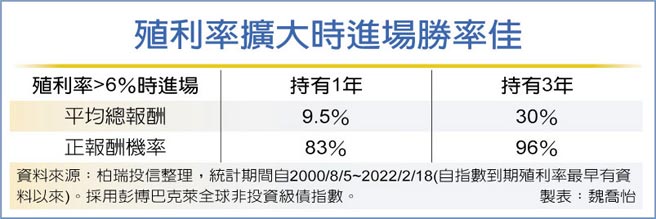

殖利率扩大时进场胜率佳

高通膨压力使得美国联准会态度转鹰,加上俄乌战争前景不明,美国10年期公债殖利率3月底已攀升到2.4%,金融市场震荡加剧、信用债市普遍承压。不过,法人表示,目前经济处于复苏正轨、非投资级债企业的违约率处于低档,全球非投资级债的表现终将回归债息累积,债券价格也可望止跌回升,若趁殖利率扩大时进场布局,还有机会享有胜率较高的优势。

柏瑞投信指出,俄乌战争虽使原物料价格飙涨、拖累经济增速放缓,但美国劳动市场仍强劲、且联准会认为美国经济仍处于稳健复苏态势,目前未见衰退迹象。就非投资级债的基本面来看,随着经济持续复苏,企业获利能力仍佳、用来衡量企业支付负债利息能力的利息保障倍数,亦来到史上新高,代表企业体质持续改善、债务违约风险仍低。

柏瑞全球策略高收益债券基金经理人刘文茵表示,尽管受到地缘政治风险及利率走高影响,全球非投资级债指数的信用利差近期出现显著扩大,殖利率亦同步走升,3月底来到6.7%水准,已高于五年均值5.8%,就评价面来看已相对具有中长期投资的吸引力。

从违约率来看,2月美国非投资级债违约率仅0.24%、与前月持平,且自2021年2月高位的6.08%大幅下滑,且远低于长期均值的3.5%。在经济稳定增长、企业基本面强劲以及现金水位偏高支撑下,预估2022年全年违约率仅0.75%。

此外,今年年内债券到期金额约剩下190亿美元,未来两年到期金额亦不多,到期高峰将自2025年开始,故有利于违约率控制在低档。

富兰克林证券投顾表示,过去几年的去全球化使得美国及一些国家的企业建立不同的供应链包括国内,因此许多企业在供应链瓶颈上展现了相当的韧性,而美国可说是当中之最,其中美国高收益债中有接近20%的能源与其他商品企业,且大部分的收益皆来自美国本土,今年来主要高收债产业中能源探勘生产与炼油厂仍维持正报酬,即印证了其相对具备韧性并且受惠于商品价格上扬及通膨环境的优势。

巴克莱在3月25日指出,今年来市场总体信用产品如ETF及衍生性信用指数(CDX)的交易量显著攀升,然而对个别企业债及其CDX交易量显著下滑,显示市场反应的是对联准会的升息前景而非对个别发行人的基本面担忧。预估在市场对联准会的鹰派政策路径预期达到高峰并且更为适应后,信用债市将有更明朗的表现空间。

相关资讯

- ▣ 殖利率升高 逢低布局科技非投资级债最佳时机

- ▣ 提升资产防御力 非投资等级债逢低布局

- ▣ 《基金》债券报酬弹升 美国非投资级债殖利率8.4%完胜

非投资等级债 可优先布局

非投资等级债 可优先布局- ▣ 《金融》川普选情升温美债殖利率上扬 布局AI与非投资等级债券

非投资级债殖利率回升 投资价值浮现

非投资级债殖利率回升 投资价值浮现- ▣ 布局非投资级债基金 两头赚

非投资级债殖利率 攀历史高点

非投资级债殖利率 攀历史高点- ▣ 第四季布局「S.T.A.Y.」四大主轴 非投资等级债有助收益率

非投资级债 优化收益率

非投资级债 优化收益率 美非投资级债殖利率 出色

美非投资级债殖利率 出色 高评级债 升息末段胜率高

高评级债 升息末段胜率高- ▣ 非投资等级债 提升资产防御力

- ▣ 非投资等级债拥三利多 仍当前布局优选

亚洲非投资级债 殖利率吸睛

亚洲非投资级债 殖利率吸睛 美非投资级债 违约率已转骨

美非投资级债 违约率已转骨- ▣ 高收益债 更名非投资等级债

- ▣ 布局美投资级债 4年到期锁高利

- ▣ 升息尾声进场胜率高 富邦投信:债券ETF布局甜蜜点到

非投资级债 升息前后有戏唱

非投资级债 升息前后有戏唱 美经济回升 非投资级债受益

美经济回升 非投资级债受益- ▣ 殖利率攀升 科技非投资等级债长线潜力浮现

- ▣ 投资级公司债 布局首选

- ▣ 《基金》题材不断 亚洲非投资等级债伺机布局

- ▣ 高收益债将更名非投资等级债

- 升息尾段 非投资级债一时之选

- 高收债+投资级债六四配 投资效率极大化

- 殖利率高达8% 美国非投资等级债券藏「违」机

- 殖利率高 投资级债诱人