非投资级债殖利率 攀历史高点

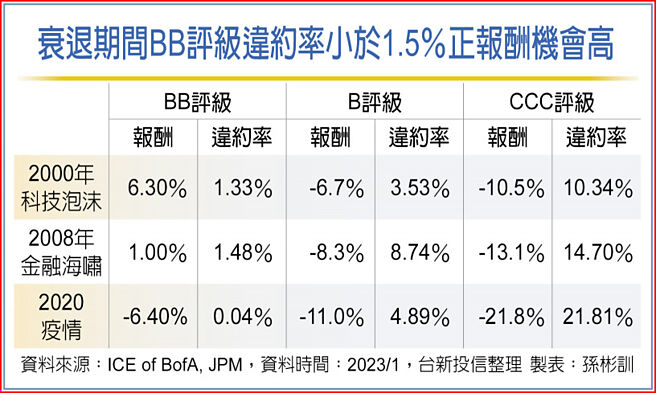

衰退期间BB评级违约率小于1.5%正报酬机会高

经济放缓态势持续,衰退及违约风险上升,不过,投信法人指出,目前非投资级债券殖利率位于历史高点,债券评价面具吸引力,今年将有利债券表现。

台新优先顺位资产扺押非投资等级债券基金经理人李怡慧表示,在违约率上升的年度,担保债与无担保回复率差距更显著。在主要央行鹰派升息,衰退及违约风险上升背景下,建议资产配置上采防御型,债券部位皆为优先或担保债、避开低评级债券,因应市场大幅波动。密切关注数据落底讯号,伺机增加曝险,鉴于殖利率曲线转为陡峭,可提升债券部位存续期间。

复华全球债券基金经理人吴易欣指出,因持续紧缩政策压抑总体经济表现,随经济动能放缓、美国升息步调放慢,研判美国公债殖利率将由高档逐步回落,也将为债市带来获取资本利得的空间。

鉴于经济动能转弱,加上目前高品质债券的投资胜率与报酬空间提升,吴易欣建议,可优先纳入投资等级债券至投资组合,或布局价格波动度较低的短天期债券,以掌握较高的债券收益机会并平衡波动风险。

野村投信固定收益部主管谢芝朕分析,今年通膨可望大幅走低,联准会将停止升息,债券市场前景趋向乐观。

野村投信固定收益部主管谢芝朕表示,美国联邦基准利率预估将在6月达到5%的高点,但市场开始陆续反映债市利多因素,美国10年期公债殖利率去年10月来到4.24%,应该就是这波段的高点。无论是从殖利率或是利差来看,信用债券的投资吸引力极佳,其中最看好投资级公司债。

富兰克林投顾资深副总经理罗尤美强调,今年上半年金融市场将呈现经济收缩至寻求落底、通膨放缓但仍高于2%、进入升息末段的情境,大环境将上演「债优于股」主调。

第一金投信指出,联准会升息步伐趋缓,加上对经济前景看法保守,建议整体投资组合可提高防御性类股部位,包括受通膨与景气循影响性较低的公用事业类,此外,亦可布局企业体质相对稳健的高评级债券等,以平衡投资组合风险。

相关资讯

殖利率攀高 投资级债聚光

殖利率攀高 投资级债聚光 美非投资级债殖利率 出色

美非投资级债殖利率 出色- ▣ 超过8%殖利率 非投资等级债买点到!

- ▣ 殖利率攀升 科技非投资等级债长线潜力浮现

亚洲非投资级债 殖利率吸睛

亚洲非投资级债 殖利率吸睛 殖利率高 投资级债诱人

殖利率高 投资级债诱人 美投资级债 殖利率创高

美投资级债 殖利率创高 非投资级债殖利率回升 投资价值浮现

非投资级债殖利率回升 投资价值浮现- ▣ 《基金》非投资等级债券殖利率近10年高点 甜蜜买点到

美非投等債殖利率攀高

美非投等債殖利率攀高 殖利率高达8% 美国非投资等级债券藏「违」机

殖利率高达8% 美国非投资等级债券藏「违」机- ▣ 《基金》殖利率逾8% 美国非投资等级债 甜蜜点到

- ▣ 殖利率升高 逢低布局科技非投资级债最佳时机

- ▣ 非投等债 殖利率高水准

- ▣ 殖利率强弹近满足点 美投资级债买点现

美债殖利率回落 投资级债人气旺

美债殖利率回落 投资级债人气旺- ▣ 《基金》债券报酬弹升 美国非投资级债殖利率8.4%完胜

- ▣ 美债殖利率蹿扬 投资级公司债退烧

- ▣ Fed续升息抗通膨使殖利率攀升 投资级债吸金力仍强

殖利率倒挂 投资级债成资金避风港

殖利率倒挂 投资级债成资金避风港- ▣ 非投等债殖利率飙升 BB评级前进债市首选

- ▣ 美债殖利率先蹲后跳 攀上14个月高点

美国BBB投资等级债ETF殖利率达6% 00970B高存债感新宠

美国BBB投资等级债ETF殖利率达6% 00970B高存债感新宠- ▣ 殖利率逾5% 钱入投资等级债有赚头

- 布局非投资级债 胜率升高

- ▣ 《金融》川普选情升温美债殖利率上扬 布局AI与非投资等级债券

- 10年期美债殖利率 攀16年新高

- ▣ 《基金》债券也有高息产业 投资级银行债指数殖利率达6%

- ▣ 道琼收盘创历史新高! 「美债殖利率陡升」标普、那指高点回落