操盘心法-美超级财报周 台股开红盘风向球

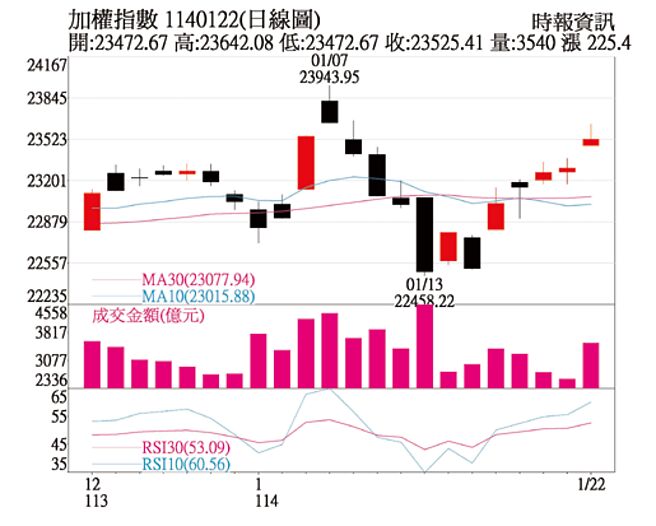

加权指数日线图

总经与市场分析:美国12月生产者物价指数PPI月增率略低于市场预期的0.3%与前值的0.4%,年增率虽然较前值的3.0%微幅上扬,但仍低于预期的3.4%,观察细项,主要受食品价格及服务业价格月变动双双下降所导致;若观察核心PPI年增3.5%、月增持平,皆低于预期。

至于12月消费者物价指数CPI年增率及月增率皆较11月有所上升但符合市场预期,其中CPI年增率创2023年7月以来新高,主因为能源价格大幅上扬所导致,但观察核心CPI年增率及月增率皆低于预期,其中核心CPI月增率为近半年首次放缓;12月扣除住房服务的核心服务业(supercore)CPI月变动0.205%,而supercore CPI年变动 4.049%。

整体来看,尽管美国通膨仍呈现上升趋势,但增速较市场预期温和,缓解市场对于通膨重返上升趋势的疑虑,但后续仍需更多数据佐证通膨已回到降温轨道。

此外,美国劳动市场仍保持强劲态势,惟近期的通膨仍略高于预期,显示通膨进入停滞期,联准会将焦点重新放到解决通膨问题上,且受经济政策不确定性影响,导致联准会调升通膨看法,同时对于降息幅度及时机将采取更谨慎的态度应对,预期1月利率会议联准会维持利率水准不变,全年度降息2码的预估。

投资方向:川普就职后的动向为市场现在最关注的变数,加上日本央行也将于24日公布利率会议的决策,短线不确定性左右国际股市,不过25日之后开始将进入美股密集财报周,其中美国科技股预估第四季获利的年成长率11.7%,将为四个季度以来最高,预计可望对于美股发挥撑盘作用,有利于台股开红盘。

技术面上,22日封关最后交易日,押注开红盘买盘陆续进场,成交量较前几个交易日增加,后续则等待农历年期间美国股市的方向,指数在所有均线之上,维持在大箱型区间之内,不过已经来到区间的上缘,均线全面转为上弯,日KD指标自低档交叉向上后延伸,MACD指标红色柱状体增加。

选股方面,AI伺服器供应链仍是今年投资核心主轴,短线业绩面虽然受到GB系列出货因良率卡关,但云端大厂ASIC需求热络,建议可转为关注相关供应链。至于光通相关类股拥抱矽光与CPO双题材,股价领跑在基本面之前,目前评价相对高档,然在升级趋势不变下,加上3月辉达GTC大会重点预计也将是在交换器相关的升级,建议顺势操作即可;其他如显卡、无人机、BBU等族群,在加权指数止稳后,都有机会受到轮涨带动。

相关资讯

操盘心法-美财报季启动 台股开红盘风向球

操盘心法-美财报季启动 台股开红盘风向球- ▣ 操盘心法-台美科技股迎超级财报周 牵动台股风向

- ▣ 超级财报周登场 美股风向球

操盘心法-财报展望考验续航力,台积法说成风向球

操盘心法-财报展望考验续航力,台积法说成风向球- ▣ 超级财报周+Fed决策 美股风向球

操盘心法-观察超级财报周 聚焦内需产业

操盘心法-观察超级财报周 聚焦内需产业- ▣ 操盘心法-美股财报指引点出投资方向

操盘心法-美股进入财报震荡期 聚焦台积法说

操盘心法-美股进入财报震荡期 聚焦台积法说- ▣ 操盘心法-从美股财报季找投资亮点

- ▣ 操盘心法-留意Q3财报佳个股

- ▣ 操盘心法-中美贸易战未戟,本周尖牙股财报震荡大

操盘心法-台积财报红利将消化 逢高减码高波动股

操盘心法-台积财报红利将消化 逢高减码高波动股 操盘心法-密切观察美股财报、联发科法说会

操盘心法-密切观察美股财报、联发科法说会 操盘心法-多方盘坚,抱股过年喜迎开红盘

操盘心法-多方盘坚,抱股过年喜迎开红盘 美超级财报周登场 台股早盘涨17点力守9300

美超级财报周登场 台股早盘涨17点力守9300 操盘心法-关注美股行情及辉达财报效应

操盘心法-关注美股行情及辉达财报效应 操盘心法-财报公布 美股进入利空中空期

操盘心法-财报公布 美股进入利空中空期 操盘心法-台股高档震荡 留意财报与美鹰派升息

操盘心法-台股高档震荡 留意财报与美鹰派升息 操盘心法-虎年开红盘 锁定景气循环股

操盘心法-虎年开红盘 锁定景气循环股 操盘心法-美迎川普时代 财报空窗有利股市

操盘心法-美迎川普时代 财报空窗有利股市- ▣ 美股风向球 财报周将登场

- ▣ 操盘心法-静观美股大咖财报 短线宜高出低进

- 操盘心法-美财报面临考验 科技股库存压力大

- 操盘心法-全球资金流向美国 投资风险偏好仍强

- 操盘心法-狂鹰雷声大雨点小 聚焦美科技股财报

- 操盘心法-注意美股财报下调获利 陆销售气势升

- 操盘心法-注意美科技股财报 留意以巴后续发展

- ▣ 开盘:美股周五高开 市场关注美股财报

- 美超级财报周登场 台指期夜盘小幅回档