操盘心法-虎年开红盘 锁定景气循环股

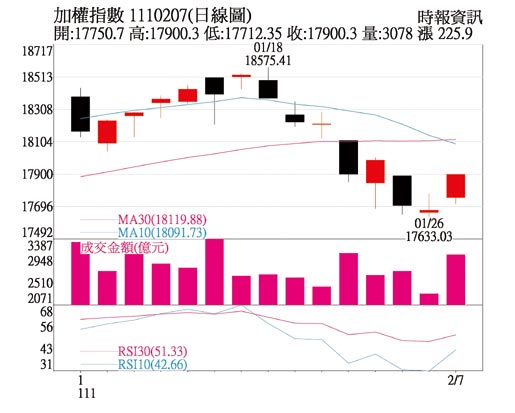

加权指数日线图

总经与市场观察: 即使金牛年尾受FED升息、边缘政治风险及疫情有扩散之虞影响,台股走势震荡,但金虎年开红盘大涨,显示出年后资金归队意愿提升,加上红包行情预期,量能可望进一步增温,普遍有不错的投资机会,台股后市仍可期;接下来的操作难度将更高,现阶段类股轮动快速、个股波动性大,建议挑选具投资价值类股逢低分批布局。

年初联准会会议摘要内容显示,除提前加快升息步伐外,将较市场预期更早讨论缩表,引发美债殖利率上涨,全球股市中成长股受到冲击,另美国就业统计数据显示失业率下跌至3.9%,助长市场对提前升息的预期。2022年开年由台积电及金融股领军一度创下18,619新高水准,但随全球股市下行跌破万八测试支撑力道,主要重灾区集中于IC设计、第三代半导体、新能源车等高本益比族群。

惟展望2022全年,随货币紧缩政策的市场反应逐渐消化,台股波动逐渐回稳后,虽然各产业景气展望及全球疫情仍会有少量杂音,但最终仍可望回到经济重启轨道,判断目前景气和股市震荡的表现为短暂调整期,待市场筹码沉淀后仍有精选合适产业及标的的作多机会。

因利率上行已势在必行,短期中小型成长股跌深将有反弹可以期待,惟中长线搭配全球景气复苏末段行情,市场资金将持续往价值型景气循环股挪移,因景气循环股多为市值较大的族群,指数尚有高点可期。

投资建议:

利率上升环境不利于成长股,但基于景气回升的期待,景气循环相关度高的价值股可望较受资金青睐,因开年以来台股以成长股族群拉回较深,其中不乏错杀的趋势明确个股,故农历年后市场资金回流仍有反弹可期,但考量景气复苏进入下半场,随升息及总体经济复苏放缓步调,建议整体配置逐步移往评价较低、有现金殖利率保护、获利仍可成长的景气循环族群。

市场修正幅度及速度显示已有过度反应升息及地缘政治等国际利空,半导体大厂对于景气仍乐观看好,台股融资续减至健康水位,国际资金仍持续流入台股,此时可采分批逢低布局策略偏多操作,成长型类股静待市场资金回流带动反弹,整体配置可留意往评价较低、有现金殖利率保护、获利仍可成长的景气循环族群;看好族群包含半导体先进制程相关、云端伺服器、低基期景气循环股如记忆体、被动元件、航运等。

相关资讯

- ▣ 操盘心法-景气循环股展望乐观 台股明年获利成长

操盘心法-多方盘坚,抱股过年喜迎开红盘

操盘心法-多方盘坚,抱股过年喜迎开红盘 操盘心法-2021景气升温,锁定科技传产上游原材料

操盘心法-2021景气升温,锁定科技传产上游原材料 操盘心法-Fed升息循环将结束 全球股市升温

操盘心法-Fed升息循环将结束 全球股市升温 景气循环加快 股市崩盘机率骤增

景气循环加快 股市崩盘机率骤增 操盘心法-新春红盘迎金龙年

操盘心法-新春红盘迎金龙年 操盘心法-美财报季启动 台股开红盘风向球

操盘心法-美财报季启动 台股开红盘风向球 操盘心法-美超级财报周 台股开红盘风向球

操盘心法-美超级财报周 台股开红盘风向球- ▣ 《日股》景气循环股接棒 日经早盘涨逾300点

台股盘中狂杀逾900点 投信曝景气亮红灯后操作心法

台股盘中狂杀逾900点 投信曝景气亮红灯后操作心法 操盘心法-资金+信心+景气 台股族群轮动向上

操盘心法-资金+信心+景气 台股族群轮动向上 操盘心法-热钱资金轮动 短线操作锁定价涨量增股

操盘心法-热钱资金轮动 短线操作锁定价涨量增股- ▣ 操盘心法-美元+油价牵动市场 锁定高成长股

- ▣ 公股银操盘 锁定四类股

- ▣ 操盘心法-权值股虎虎生风 台股迭创新高

- ▣ 操盘心法-升息循环进入末段 产业轮动跟进

操盘心法-静待景气落底 留意网通等题材股

操盘心法-静待景气落底 留意网通等题材股 操盘心法-资金退潮+景气降温 个股表现为主

操盘心法-资金退潮+景气降温 个股表现为主 操盘心法-美启动降息循环 聚焦高成长次产业

操盘心法-美启动降息循环 聚焦高成长次产业 操盘心法-景气估Q2落底 逢低卡位内需、中概股

操盘心法-景气估Q2落底 逢低卡位内需、中概股 操盘心法-制造业景气仍低迷,题材股轮动表现

操盘心法-制造业景气仍低迷,题材股轮动表现- 操盘心法-升息循环告终 AI PC、伺服器带动新风潮

- 操盘心法-美将启动降息循环 台积仍是全村希望

- 操盘心法-Fed升息循环将结束 AI PC将带动新风潮

- ▣ 操盘心法-短线拉回整理 有利新春开红盘

- 操盘心法-美股领头 科技股将再现荣景

- 金虎年开红盘 台股剉咧等

- 操盘新法-升息循环 回档布局绩优产业

- 操盘心法-Fed宣告升息循环将结束 AI PC带动新风潮