CFC新税制2023上路 台商留意

个人CFC适用条件一览

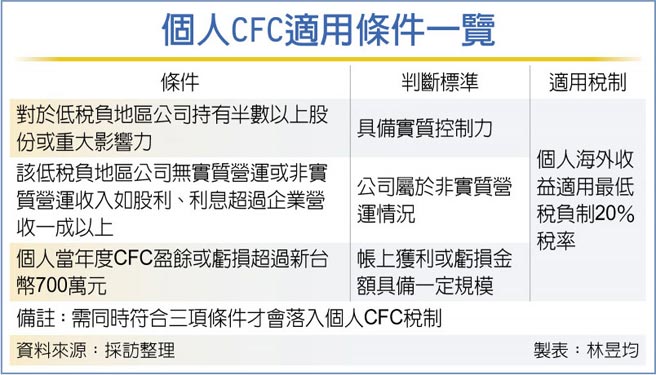

行政院已核定受控外国公司CFC新制将于2023年上路,KPMG安侯建业指出,若台商个人对境外低税负地区公司具实质控制力,且该公司无实质营运或股利收入占比过高,还有个人当年度CFC盈余超过新台币700万元,若同时符合三项条件,台商将落入课税范围。

CFC税制起源于过去台商无法直接投资大陆,纷纷透过免税天堂纸上公司西进投资,而且该类台商长年将盈余保留在境外纸上公司且不分配回台,等于藏富海外以规避税负。

为有效防堵其避税行为并因应全球最低税负制,我国采取「先糖果后鞭子」策略。

我国自2018年8月提供「糖果」,也就是境外资金回台专法,透过专法给予台商两年时间将境外资金运用优惠税率8%~10%汇回台湾,实质投资者可减半课税。

接着是在资金专法设定「鞭子」,也就是CFC税制的日出时程,财政部在2021年完成CFC法制作业,行政院近日则正式宣布台版CFC制度2023年上路,针对台商境外纸上公司盈余比照国内税制课税。

未来台版CFC上路后,KPMG安侯建业执业会计师叶建郎表示,台商个人若持有低税率国家公司50%以上股份或重大影响力(低税率定义为当地企业税率低于14%,或港、星、马等境外所得不课税国家)且该公司无实质营运或非实质营运收入如股利、利息超过企业营收一成以上,还有个人当年度CFC盈余或亏损超过新台币700万元,只要同时符合这三大条件,国税局可将该公司帐上获利直接认列为个人海外投资收益,适用个人最低税负制。

以台商个人最低税负制而言,即为境内外所得与CFC损益合计,扣除每人每年670万元基本免税额后,再适用20%最低税负,若个人最低税负超过综所税额则需补缴差额税款。

至于台企在海外的控股公司投资收益,则列入境内营利事业所得适用20%营所税率。

相关资讯

- ▣ 台湾CFC新制将上路 留意三要点

香港境外所得免税新法2023年上路 台商需留意

香港境外所得免税新法2023年上路 台商需留意 两岸CFC制度不同 在陆台商应留意境外公司税务风险

两岸CFC制度不同 在陆台商应留意境外公司税务风险 台版CFC新制 2023年开跑

台版CFC新制 2023年开跑 台商海外布局 留意CFC規定

台商海外布局 留意CFC規定- ▣ 全球最低税负制+台版CFC 夹击台商

- ▣ CFC明年上路 境外资产传承需留意

外籍人士2023年符合居住者規定 報稅應留意是否適用 CFC 新制

外籍人士2023年符合居住者規定 報稅應留意是否適用 CFC 新制- ▣ 《金融》报税季CFC制度上路 磊山保经吁高资产族要注意

- ▣ CFC生效后 须留意法遵税务风险

因应CFC上路 大陆台商盈余汇出税负缓解之计

因应CFC上路 大陆台商盈余汇出税负缓解之计- ▣ 台商留意 美国税制新增K-2和K-3表

- ▣ CFC+最低税负制夹击 在陆台商应提早规划

报税新制上路!减税全攻略省荷包 纳税人、包租公、退休族留意

报税新制上路!减税全攻略省荷包 纳税人、包租公、退休族留意 因应全球税改 CFC明年上路

因应全球税改 CFC明年上路- ▣ CFC及全球最低税负制上路 资诚:跨国集团应立即行动以因应新制

- ▣ 全球最低税负制注释出炉 台商应留意

跨境电商税新制上路 保护「中国制造」商品

跨境电商税新制上路 保护「中国制造」商品 税局启动CFC查税 4重点应注意

税局启动CFC查税 4重点应注意- ▣ KPMG:因应香港税务申报 台商留意新规

- ▣ CFC新制上路有疑虑? 财政部:会与业界沟通

- ▣ 台商在美报税 留意税局补件要求

個人申報CFC 留意三重點

個人申報CFC 留意三重點- ▣ 稅務專欄/境外信託 留意 CFC 申報新規

- ▣ CFC冲击 台商应考虑衍生税务及成本

- ▣ CFC将上路 安永:台商个人应检视控股架构

- 两税合一新制上路 独资商号也要缴营所税

- 2023年6大税务新制 紧盯网路卖家

- 被列欧盟税务「灰名单」会计师示警台商留意香港税制变迁