景气停滞?商研院:今年Q2起成长力道不如去年Q4

▲近几年全球景气复苏,不过商研院表示,台湾今年第2季后的复苏力道将不如去年第4季。(图/记者周宸亘摄)记者林昱均/台北报导财团法人商业发展研究院(CDRI)于今(9)日发布最新商业服务业景气动向分析与预测,报告显示,台湾商业服务业景气至今(2018)年8月仍可持续复苏,但是进入今年第2季后,复苏力道将不如去(2017)年第4季的强劲。商研院景气循环预测小组表示,这是在金融海啸后整体经济结构未见改善导致的「低度均衡」现象。

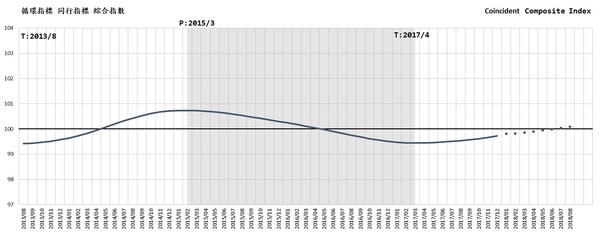

预测小组表示,以美国「全国经济研究局」(NBER)景气综合指标法编制的台湾商业服务业景气循环「领先指标综合指数」预测,经证实可代表商业服务业整体景气动向的「同行指标综合指数」可从去年12月的99.72百分点持续缓慢上升为今年8月的100.09。循环历史分析显示,此次复苏力道极其微弱。

台湾于今年3月面临中美贸易战,加上数位货币与科技产业出现诸多波动加剧,风险指数骤升的危险讯号,且商业服务业基础先天不良。预测小组认为,台湾新零售与新金融国际竞争压力与日俱增,国际地缘政治与两岸关系变数加乘作用,皆让这次景气复苏相当坎坷。

▲景气循环指数。(图/商研院提供)

商研院也以「循环指数」(即时间数列分析里的循环值对长期趋势值的百分比)指出,比较前面各次的复苏过程,可发现2008年金融海啸使同行指标循环指数急速下坠到2009年8月的97.38,接着也快速爬升,经17个月回到长期趋势正常水准的100,平均每个月上升0.156,是典型的V型复苏。

而其余2005年3月(指数99.23),2013年7月(指数99.43)底谷开始复苏,分别历经9个月与10个月而到达指数100的平均每月上升速度分别为0.092与0.064。但近2年的2017年3月的底谷指数为99.45,算是衰退程度最浅的,但复苏速度也极其缓慢,预测值于今年7月才达到趋势正常水准的100,历经16个月,平均每月上升速度为0.037。

景气循环预测小组指出,这是一次在金融海啸之后,整体经济结构体质未见真正恢复提升导致的「低度均衡」现象,长期趋势值为100,循环指数围绕它上下波动,但长期趋势变动强弱依结构而定,循环只看设备潜能的利用率大小。

相关资讯

景气回温 力智今年拚成长

景气回温 力智今年拚成长 今年Q4复苏力道应不太强 景气神算许胜雄 打保守牌

今年Q4复苏力道应不太强 景气神算许胜雄 打保守牌 游戏订阅停滞不前 今年3月仅比去年4月增长了1%

游戏订阅停滞不前 今年3月仅比去年4月增长了1% 拼不景气!超商推特色礼盒 业绩较去年成长2成

拼不景气!超商推特色礼盒 业绩较去年成长2成- ▣ 陸去年Q4經濟成長 不如預期

- ▣ 谈下半年景气 龚明鑫:Q2逐渐成长

中经院:Q2为谷底 今年GDP成长2.36%

中经院:Q2为谷底 今年GDP成长2.36% 经济成长为何薪水「停滞15年」?中研院用数据揭台湾困境

经济成长为何薪水「停滞15年」?中研院用数据揭台湾困境 商研院示警:台湾年底景气飘乌云

商研院示警:台湾年底景气飘乌云- ▣ 商研院:台湾服务业景气大翻转 复苏力道强劲

资通讯、钢铁双肩撑起景气 台综院估今年Q1经济成长率5.5%

资通讯、钢铁双肩撑起景气 台综院估今年Q1经济成长率5.5% 展望今年景气 经部:今年可望持续成长

展望今年景气 经部:今年可望持续成长 商研院商业景气预测 明年首季估止升转降

商研院商业景气预测 明年首季估止升转降 茂迪:Q2触底 今年成长展望不变

茂迪:Q2触底 今年成长展望不变 景气回温+长寿效益 侯文成:今年保险市场一定比去年好

景气回温+长寿效益 侯文成:今年保险市场一定比去年好- ▣ 华硕去年Q4转亏 清库见效、今年H2拚回归成长正轨

拼多多去年Q4业绩 不如预期

拼多多去年Q4业绩 不如预期 保二无望 中研院:下半年景气不乐观

保二无望 中研院:下半年景气不乐观- ▣ 不畏疫情持续成长 去年Q4能源消耗年增6.2%

林宗耀:今年景气只会更好,不会比去年差

林宗耀:今年景气只会更好,不会比去年差- 商研院敲警钟台湾景气 年底衰退风险升高

- ▣ 研华去年每股赚9.4元 今年拚双位数成长

- 9月航空货运不如8月 电商业调整运作让Q4旺度不如去年

- ▣ 《半导体》力成Q2营运略优预期 今年拚逐季成长

- ▣ 徐旭东看景气:今后3年 会是企业成长年

- 不怕景气吹寒风 鲜活果汁估今年比去年好

- ▣ 看景气 长荣、阳明:今年还是不错!

- ▣ 《通信网路》Q4不淡 智邦今年赚赢去年

- 工具机景气Q2回升 年增幅冲2成