仰望星空和脚踏实地汽车格局的变与不变

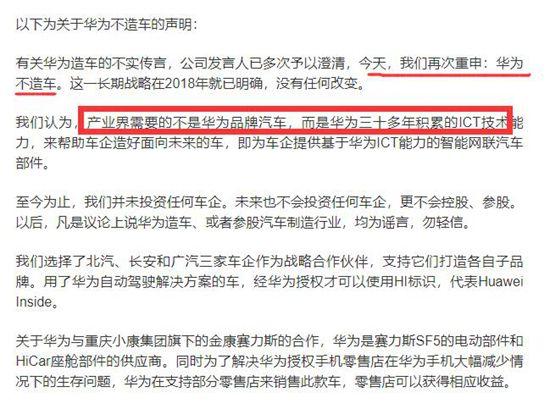

最近一段时间,围绕“华为与小伙伴造车”的概念,在国内资本市场引起了不小的动静,包括小康股份、北汽蓝谷等在内的多家上市公司,股价出现大幅波动。即便华为多次公开声明“不造车”,但依然抵挡不住市场对华为的想象,“入股”,甚至“控股”汽车主机厂的传闻不时发酵。

从华为创始人任正非,轮值主席徐直军的公开发言中可以推断,华为进入汽车行业的角色,是汽车“新四化”浪潮下的博世,说到底是传统意义上的供应商(OEM),为主机厂提供“智能出行解决方案”。

在笔者看来,华为当前的决策是明智的,供应商是与所有的主机厂“交朋友”,是最大限度发挥技术储备和平台价值,更是华为、BAT等科技类公司的长项所在。扬长而避短,趋利而避害,这是显而易见的商业逻辑。相比之下,小米要独立造车的选择,就显得格局小了一些。

华为、小米、360,以及BAT等公司的入局,为何不断引发关注、不断刺激着行业的神经?说到底,是大家希望看到,上百年来循规蹈矩的汽车产业能有新的变化,前有特斯拉,后有蔚来、小鹏的“试水”,即便它们虚高的市值与当前的盈利完全不匹配。

正如19世纪德国哲学家黑格尔所说的:一个民族有一群仰望星空人,他们才有希望。放到任何一个行业里,这句话同样适用,即创新是驱动行业发展的关键所在。当然,看到希望和实现希望,总有很长的一段路要走,成功破局的一定是少之又少。

蔚来、小鹏、理想等上市新贵破局了么?答案一定是没有,至少从市场格局而言,并未掀起多大的浪。从乘联会公布的产销数据来看,电动车在2020年销售117万辆,约占乘用车总量的6.1%。这其中,蔚来、小鹏和理想的销量总和仅为10.33万辆,比特斯拉在华销量(14.8万辆)要少。

可能有些人会觉得这样的类比和分析有失公允,理由就是:它们是初创公司,而市场的认可需要时间的沉淀。这个逻辑有一定道理,但市场的竞争可能“不讲道理”,以大众集团为例,最近两年在中国市场的销量已突破400万辆规模,市占率接近20%,从今年开始,其ID家族的电动产品将快速投放市场。除了大众集团,包括丰田、通用等在内的国际巨头,也纷纷加快了竞争的节奏。

对今年以来汽车市场格局的变化和分析,中国经济网汽车部近期推出了一组系列报道,从车系的维度展开,对典型企业更是做了案例剖析,基本结论是:品牌优势难以撼动、两极分化持续加剧、局部回暖和改变微乎其微…对跨界造车或新势力而言,面对这些行业不变的现象和规律,恐怕只能多一分敬畏。

除了对市场规律的分析,我们也欣喜地看到市场格局微妙的变化:自主品牌中如长城、吉利等民营企业,正在不断焕发活力,力争品牌向上;美系高档车在夹缝中求发展,以不懈的努力抢占了英菲尼迪、讴歌等日系高档车的份额;法系车在历史低点之后,竟也显现出一丝生命力……

当然,我们也热切地希望自主品牌,尤其是新势力的崛起,可以取得跨越式发展,打破目前仍以外资品牌为主导的市场结构;尤其是随着中国汽车市场的开放程度日趋深入,乘用车合资股比限制即将解除,中外汽车品牌的较量将更为激烈。只是,无论从规模,还是品牌能力等来看,造车新势力都尚在襁褓之中,汽车产业特有的“马拉松式”竞争,考验着每一个新晋者的耐力。

再回到开头时谈到的华为入局汽车行业,以供应商的角色快速拓展“朋友圈”,有望成长为中国的博世,恐怕是新一轮“跨界造车”的明智选择,随着介入程度的加深,以及落后产能的冗余,华为也不妨在资本层面有进一步动作。让造车的造车、做系统的做系统、开发软件的开发软件……各司其职,何乐而不为呢?

相关资讯

- ▣ 院士“印迹” | 天体化学与地球化学家欧阳自远:仰望星空,脚踏实地

最美的星空 梵谷名作变身星光脚踏车道

最美的星空 梵谷名作变身星光脚踏车道- ▣ “行进中国”调研行·创新辽宁 | 发展新质生产力既要“仰望星空”也要“脚踏实地”

- ▣ 仰望星空与扎根现实:学子怎样平衡理想与实践?

脚踏车黑变黄 嫌犯窃车「变装」仍遭逮

脚踏车黑变黄 嫌犯窃车「变装」仍遭逮 张勇谈阿里创新:天马行空和脚踏实地都不能缺

张勇谈阿里创新:天马行空和脚踏实地都不能缺 新东方孙涛:中国留学格局的“变与不变”

新东方孙涛:中国留学格局的“变与不变”- ▣ 从陆地仰望星空——实地探访平塘国际天文馆

圆桌讨论:他们眼中 中国与世界的汽车竞争格局演变

圆桌讨论:他们眼中 中国与世界的汽车竞争格局演变- ▣ 瞭望 | 春节的不变与万变

脚踏车60秒变身电动车!绝对比「口红玩具车」还实用

脚踏车60秒变身电动车!绝对比「口红玩具车」还实用 中东局势的变与不变

中东局势的变与不变 新发展格局下的汽车产业变革,新能源汽车是重中之重!

新发展格局下的汽车产业变革,新能源汽车是重中之重! 翁倩玉听爸的话 脚踏实地不要飘

翁倩玉听爸的话 脚踏实地不要飘- ▣ 中共在百年变局中的变与不变

- ▣ 大胆猜想和脚踏实地(编辑手记)

林口死亡车祸!脚踏车与大货车事故 骑士头颅变形死亡

林口死亡车祸!脚踏车与大货车事故 骑士头颅变形死亡 周雷:做一个仰望星空的人

周雷:做一个仰望星空的人 惠中寺未来与希望讲座 依空法师谈东坡生命中的变与不变

惠中寺未来与希望讲座 依空法师谈东坡生命中的变与不变- ▣ 一汽大众 迈腾 变的是价格不变的是质量

- ▣ 一汽大众 探歌 变的是价格 不变的是质量

- ▣ 一汽大众 速腾 变的是价格不变的是质量

- ▣ 广州车展:车企竞争格局与市场新变

- 劲炫车主故事:脚踏实地的坚持 未放下的热爱

- 3星座懂得实现自我价值 做事脚踏实地 不靠捷径

- ▣ 中金:电动汽车发展将深刻改变全球汽车产业格局

- ▣ (身边的变化)“千万工程”晋城实践的“变”与“不变”

- ▣ 外送员雨中撞汽车 腾空喷飞左脚变形骨折

- ▣ 汽车停车格变机车格 接罚单气炸