子女投保术 掌握三大心法

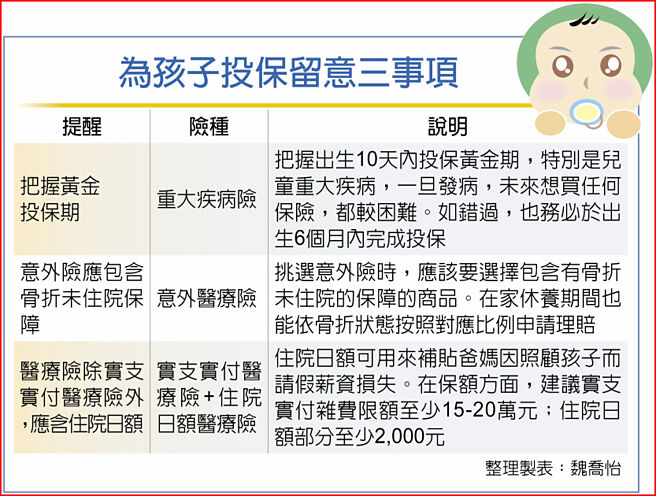

为孩子投保留意三事项

台湾少子化愈来愈严峻,父母为子女投保已愈来愈提早。寿险业者表示,父母替孩子投保时,应留意「把握黄金投保期、意外险、医疗险」,把保费花在刀口上,保对不保贵。

全球人寿表示:新生儿保单建议把握出生十天内投保的黄金期,不仅能趁着尚未产生任何健康问题或病征之前尽速完成投保,还能用最划算的保费,达到保障效益最大化。特别是儿童重大疾病,一旦发病,未来想买任何保险,都会比较困难!若错过了出生十天的黄金投保期,也务必于出生六个月内完成投保,才能有效降低宝宝成长过程中可能面临的医疗风险。

另外,意外险应包含骨折未住院保障。全球人寿说明,小孩活泼好动、肢体协调能力不够好,很容易跌跌撞撞,加上骨骼发育还不够强壮,很容易造成骨折。在挑选意外险时,应该要选择包含有骨折未住院的保障的商品。在家休养期间也能依骨折状态按照对应比例申请理赔,可用来填补治疗或休养等相关支出。不用担心因为没有住院,就没有理赔,或是理赔金偏低不够填补费用支出的问题。

在医疗险上,除了实支实付医疗险外,应包含住院日额。全球人寿建议,孩子生病时,除了必要的治疗费用外,爸妈还得请假顾小孩。因此,在医疗险的规划上,除了能够填补健保自费缺口的实支实付医疗险外,住院日额可用来补贴爸妈因照顾孩子而请假的薪资损失。

在保额方面,建议实支实付的杂费限额至少15至20万元;住院日额部分至少2,000元。若预算足够,建议加保重大伤病险。虽然儿童发生重大伤病的机率低,若一旦发生,治疗费用都相当惊人,因此建议将风险转嫁给保险公司,在保额方面,建议至少投保30万元。

台湾人寿则点出三大迷思。迷思一:买终身险比定期险好?但其实「预算」及「保障额度是否足够」,才是规划保险前该首重考虑的两大重点。

迷思二:小朋友年轻保费便宜,还本储蓄及医疗险买足买满最好?解方:应以「医疗」优于「储蓄」,要保人豁免是必要。「想想目前最担心小朋友发生什么事?」以及「小朋友目前可能最常发生的事故」就是规划小朋友的保单最该买好买满的险种。儿童保单规划应以「医疗」优于「储蓄」,且新成员的加入,也代表着父母亲支出增加、家庭责任责任提升。因此,父母亲的保障也需要同步检视,要保人─父母亲的豁免规划也务必要附加,才能在有限的保费支出,发挥保险最大的家庭保障功能。

迷思三:保险有买就好,有需要再问业务。解方:二至三年全家保单健检要及时,适度保费购足保障。人生各阶段担心风险与需求不同,加上政府政策及医疗治疗方式会随着环境转变与进步,保险也要因应不同阶段需求、政策及医疗环境的转变有所调整。因此每二至三年请专业的保险顾问协助整理全家保单,了解自身家庭保障,才能确保保费花刀口、保障。

相关资讯

上班族投保 掌握三保心法

上班族投保 掌握三保心法 保德信:Q2投资掌握「ACE」心法

保德信:Q2投资掌握「ACE」心法 掌握投资三心法 轻松乐退

掌握投资三心法 轻松乐退 医疗险 掌握三大投保重点

医疗险 掌握三大投保重点- ▣ 市场偏鹰 长线投资掌握三心法

退休理财术-壮年族规划退休 掌握三大心法

退休理财术-壮年族规划退休 掌握三大心法 掌握AI趨勢 凱基投信:掌握算力、算法、資料三大關鍵

掌握AI趨勢 凱基投信:掌握算力、算法、資料三大關鍵 后疫情时代理财术 投资人掌握「定期定额3大心法」养大荷包

后疫情时代理财术 投资人掌握「定期定额3大心法」养大荷包- ▣ 保单规划雾煞煞?老爸可掌握3阶段投保术

- ▣ 大龄女子拚财务自由 掌握三原则

- 爸妈看过来! 存「子女教育金」掌握3大心法免烦恼

掌握套房投资三大不败术 李奇岳乐当包租公

掌握套房投资三大不败术 李奇岳乐当包租公 三步骤 掌握年终奖金放大术

三步骤 掌握年终奖金放大术 社會新鮮人掌握保險投保三大重點 用小錢創造大保障

社會新鮮人掌握保險投保三大重點 用小錢創造大保障- ▣ 投资型保单 掌握两大重点

- ▣ 掌握投资四心法 分散震荡风险

- ▣ 社会新鲜人掌握投保三大重点 运用小钱创造大保障

金龙年投资 掌握三大投资契机

金龙年投资 掌握三大投资契机 零股投资术 有三大心法

零股投资术 有三大心法 三大面向 掌握债券投资契机

三大面向 掌握债券投资契机 三大投资主轴掌握后QE时代

三大投资主轴掌握后QE时代- 青年投保 掌握4重点

- ▣ 掌握新技术就掌握未来

- ▣ 社會新鮮人必備保單!新壽推投保懶人包 掌握三大原則

- 替孩子投保规划3步骤 掌握年龄优势

- 新平庸时代来临 法人:投资掌握三趋势

- ▣ 掌握三原则 让保险效益最大化

- ▣ 市场震不停 投资美股掌握三大选股方向心不惊

- ▣ 达人心法-掌握技术能力和服务 成致胜关键