医疗险 掌握三大投保重点

必备医疗险

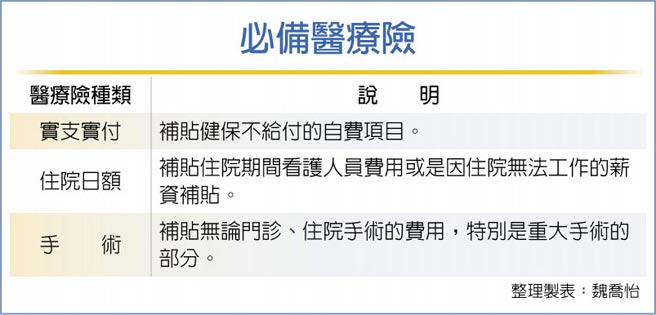

防疫保单大热卖,也带动相关保险销售。民众好奇如已有健保负担相关费用,还需要再加买哪些医疗险保障?寿险业者指出,近期因为疫情唤起大家的保险意识,但毕竟保险属于较中长期的规划,例如即使在非防疫期间,民众一样有可能会因为意外或疾病而产生的医疗费用需求,所以除了防疫目的外,医疗险规划应该根据人生的不同阶段去做较完整的考量,「实支实付、住院日额及手术」都是必备的。

全球人寿商品部副总郑中安指出,完整的医疗险要按人生阶段来安排,像就业与否、职业类别、家庭状况与收入等情形,才能打造较为妥善且符合中长期需求的保障规划;同时每年都应该定期检视风险是否改变及保障内容跟额度是否足够等,这才是比较正确的投保观念。

郑中安进一步说明,由于2020年保险业医疗险针对防疫也推出一些因应措施,如已从宽认定不将法定传染病列为除外责任、有「加护病房住院保险金」的医疗险,若因新冠肺炎入住「负压隔离病房」可从宽比照加护病房住院予以理赔,及政府依传染病防治法负担之医疗费用,一样依条款约定予以理赔等。

但即使如此,郑中安建议民众需同时考量,若确诊新冠肺炎后可能因工作停摆产生的薪资损失、日后肺功能受损的医疗或照护费用、乃至于染疫身故等,可能都还是需要相关保险商品以提供相对应的保障,故建议民众仍应备妥「实支实付、住院日额及手术」等三类医疗险商品来建构完整的医疗费用保障。

台湾人寿建议,若不幸罹患新冠肺炎,首先面对的即是住院医疗支出,虽然疾管署将支付大部分住院隔离治疗费用,但民众仍将面对薪资损失,或可能因病情恶化带来的后续治疗照护费用,此时可透过「住院日额型医疗险」来弥补无法立即复工的损失或后续疗养的费用,而「实支实付型医疗险」可支应超过健保给付范围的病房费用、各项杂费及外科手术费用等。建议可用「台湾人寿健康100医疗终身健康保险」搭配「台湾人寿新住院医疗保险附约」,保户即可填补健保给付范围以外的医疗支出,获得更全面的保障。

另外,针对身为家庭经济支柱的人,若因新冠肺炎导致呼吸衰竭需长期使用呼吸器,或肺功能受损符合长照状态无法自理生活或重回工作岗位,建议可利用全民健保重大伤病类型保险或长照险,补贴医疗费用或作为收入中断时的紧急预备金,减轻家庭经济负担。

相关资讯

- ▣ 女性投保医疗险 五重点

- ▣ 投资型保单 掌握两大重点

青年投保 掌握4重点

青年投保 掌握4重点- ▣ 社会新鲜人掌握投保三大重点 运用小钱创造大保障

把握医疗险投保黄金期 无惧长寿风险

把握医疗险投保黄金期 无惧长寿风险 疫情当前 投保医疗险先求三保再看三点不漏

疫情当前 投保医疗险先求三保再看三点不漏 掌握2大准备重点 善用保险放心变老

掌握2大准备重点 善用保险放心变老 健保喊涨 医疗险投保前必看4重点 不怕「医不起」

健保喊涨 医疗险投保前必看4重点 不怕「医不起」 全球人寿:青年投保掌握四重点

全球人寿:青年投保掌握四重点 青年投保掌握4重点 建构基础保障

青年投保掌握4重点 建构基础保障 子女投保术 掌握三大心法

子女投保术 掌握三大心法 出国旅游买保险 掌握6重点不扫兴

出国旅游买保险 掌握6重点不扫兴- ▣ 掌握三原则 让保险效益最大化

痘痘肌肤保养对策 掌握医师建议3大重点

痘痘肌肤保养对策 掌握医师建议3大重点 社會新鮮人掌握保險投保三大重點 用小錢創造大保障

社會新鮮人掌握保險投保三大重點 用小錢創造大保障 海外医疗费贵桑桑!旅平险海外急难救助大不同 掌握投保2诀窍不伤财

海外医疗费贵桑桑!旅平险海外急难救助大不同 掌握投保2诀窍不伤财- ▣ 挑选长照险 掌握五重点

上班族投保 掌握三保心法

上班族投保 掌握三保心法 医护人员染疫风险高!全球人寿曝光「投保4大重点」:首重实支实付型医疗险

医护人员染疫风险高!全球人寿曝光「投保4大重点」:首重实支实付型医疗险 医疗险要理赔 专家:必须掌握3原则

医疗险要理赔 专家:必须掌握3原则- 三明治族群 首重健康医疗保险

- ▣ 端午连假出游好安心 保险规划掌握两重点

- 医疗险保障 分三大类检视

- 职场小白掌握3大点 打造保险防护网

- 保险局:投保住院医疗险 先留意六大项目

- ▣ 《专题报导》中秋连假 掌握旅平险投保4重点,开心出游、平安回家

- 家庭理财、保险规划 掌握三步骤

- 儿童保单/掌握4要点 首重意外伤害险 建立基本保障

- 年轻人没钱如何理财?掌握4投保重点 省钱大作战GO