理财周刊/年终保单健检懒人包

岁末年终奖金如何聪明用?除了必须的红包支出外,可将剩下的奖金做最有效率的投资理财规划,包括重新检视与补足现有家庭保单的缺口,以及规划未来退休后的老年生活保障。

文.林佳弘

农历年节将至,许多民众已陆续领到年终奖金,要如何利用这笔固定薪水外的奖金,是一般民众简单又困难的决定。为何说是简单又困难呢?所谓简单是将这笔奖金,扣除过年要发的红包钱后,剩下的就用在过年期间的娱乐消费;至于困难的部分则是同样扣除红包钱后,强迫自己将剩下的钱存起来,或投资理财,而非花在娱乐休闲上。

南山人寿建议,拿到年终奖金后,应优先清理利率较高的债务如卡债、信贷等,再预留部分供年节必要开支,然后秉持「保障为先」原则,先检视自己的风险缺口,再运用合宜的保险工具来进行妥善规划。中信人寿发言人卓长兴副总经理则表示,岁末年终保单记得要除旧布新,保单需随着人生不同阶段而调整,例如:转换工作、结婚、生子、购屋等。

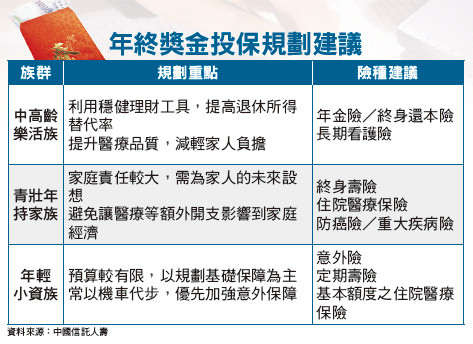

依据每一阶段的需求 调整出最适合自己的保单至于如何有效利用年终奖金来补足保单上的缺口?南山人寿产品发展暨行销资深副总王瑜华指出,不同的年龄阶层有不同的需求,如中高龄族群要以退休准备和长期看护险作为规划重点,其中退休规划工具要特别留意稳健性,不妨善用具稳健特质的年金险或终身还本险,以确保老年生活拥有固定的经济来源;至于长期看护险由于受到未来台湾高龄化和少子化趋势影响,更应及早准备,才能让自己和家人备而无患,以便因应紧急救助。另外,青壮年亦需检视医疗保障额度是否足够,年轻族群则要加强意外保障。而如何去检视保单?全球人寿商品研发处郑中安资深协理建议,民众可透过五个步骤,做好个人及家庭的财务规划与风险管理。

首先,利用年终检视过去一年家庭财务收支情形,将总收入及基本生活开销全数列出,了解全年度家庭收支是超支,或有额外储蓄。若出现超支,须确认明年是否可开源节流,以免造成家庭负担;若有额外储蓄,则可考虑进行短中长期的财务规划及分配。

第二,评估未来家庭财务的短、中、长期目标,包括是否有旅游计划、是否需增加子女教养费用、是否有中长期性购屋目标,以及长期性的退休规划等;尤其是长期性的退休规划,较容易因准备购屋或储存子女教育基金的压力而忽略。

第三,检视家中现有资产及负债状况,包括活存、定存、基金、股票、不动产或保险等分配方式、现有价值及投资报酬率;负债项目则包括房贷、车贷、信贷或学贷余额等,并保留至少半年家庭月收入的紧急预备金,才能在突发状况时,仍能安然度过。

维持保单的灵活弹性 才能充分发挥效益

第四,每年年终应进行家庭风险评估,并请专业寿险规划师进行保单健检。因为保单必须要随着家中人数、年龄及财务状况作调整,尤其是有房贷压力或家庭成员结构改变时,家庭主要经济来源者的责任变大,更需要透过保险保障。此时可透过定期险或投资型保单,提高寿险保障额度;或考量加强全家医疗保障,以补足家人生病时的医疗支出,以及因照顾家人而间接造成的收入损失。

最后,在检视完现有资产及保单健检后,依家中计划重新调整资产分配及保险规划;可依财务目标时程及风险承受度为基础,选择适当的保险及理财工具。

卓长兴最后建议,至少一年一次重新检视家庭或个人的理财规划及保单内容,依现阶段的状况及未来的需求做适当调整,才能提供个人及家庭最完整的保障。(文未完)

【详细内容请参阅最新一期《理财周刊》第753期,尊重智慧财产权,如需转载请注明出处来源。】【提升理财力--理财课程资讯www.moneyedu.org.tw】

相关资讯

理财周刊/年终奖金理财

理财周刊/年终奖金理财 理财周刊/金价狂飙 投资黄金懒人包(一)

理财周刊/金价狂飙 投资黄金懒人包(一) 理财周刊/金价狂飙 投资黄金懒人包(二)

理财周刊/金价狂飙 投资黄金懒人包(二) 人要健检 保单年终也需要体检!

人要健检 保单年终也需要体检! 理财周刊/你适合外币保单吗?

理财周刊/你适合外币保单吗? 理财周刊/健康回馈保险金 愈健康领愈多

理财周刊/健康回馈保险金 愈健康领愈多 领到年终 快做保单健检

领到年终 快做保单健检 理财周刊/劫贫济富 二代健保杀很大

理财周刊/劫贫济富 二代健保杀很大 理财周刊/名主持张雅芳保单+基金 理财真安心

理财周刊/名主持张雅芳保单+基金 理财真安心 理财周刊/选对投资型保单才有真保障

理财周刊/选对投资型保单才有真保障- 理财周刊/祸不单行

理财周刊/利率低迷年代 利变美元保单增值

理财周刊/利率低迷年代 利变美元保单增值 台湾每人约有2.4张保单 3招做年终保单健检

台湾每人约有2.4张保单 3招做年终保单健检 理财周刊/ 何守正保单理财 专家建议买公债较佳

理财周刊/ 何守正保单理财 专家建议买公债较佳 理财周刊/保单借款 资金应急有诀窍

理财周刊/保单借款 资金应急有诀窍 理财周刊/柏登登录兴柜 明年产品打入美德健保

理财周刊/柏登登录兴柜 明年产品打入美德健保 理财案例-产前保单健检 补足保障缺口

理财案例-产前保单健检 补足保障缺口 理财周刊/相同保障 美元计价保单现省三成

理财周刊/相同保障 美元计价保单现省三成- 理财周刊/终结高利储蓄险

- 理财周刊/中老年人健康杀手 急性心肌梗塞

- ▣ 理财周刊/天使居 老有所终人去爱留

- 理财周刊/转单.转进.转运

- 理财周刊/卢意:人脉加理财

- 理财周刊/聂建中:安倍经济学 周年成果检视

- 理财周刊/保单活化藏陷阱 保险业不能说的秘密

- 年终保单健检 中寿吁青壮族强化保障

- 理财周刊/单身经济大商机

- 理财周刊/选股不选市 医疗保健商机 方兴未艾

- 理财周刊/健保卡也通!报税季五大要点看过来