操盘心法-升息影响钝化、资金议题转向、个股差异化

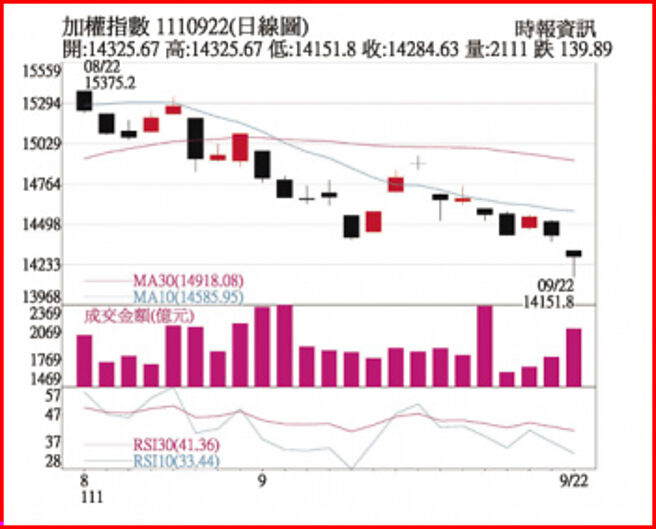

加权指数1110922日线图

国际金融分析: FED主席鲍尔在8/26全球央行年会谈话,阐述历史经验带给FED的三堂课,清楚传递给市场FED对抗通膨的责任与决心,明确指出基于民众的通膨预期将对未来通膨造成因果影响,更重要的是必需在形成薪资螺旋之前把通膨降下来;鲍尔谈话后美股疲弱,在9/21 FOMC前不断消化FED将要带来极鹰态度。

9/21 FOMC会议,鲍尔再次展现打击通胀决心,表明不惜牺牲短期经济成长,也要防范通膨僵固深化,因为通膨未降,未来将付出更高的经济成本;上调基准利率3码至3~3.25%区间符合市场预期,但点阵图透露的未来路径则高于市场估计,今年底利率及升息循环顶端利率分别来到4.25~4.5%及4.5~4.75%,依此估计除11月、12月将分别升息3码及2码外,明年第一季也需再升息1码或2码。

虽然FOMC会议结果比预期的更偏鹰一些,但以鲍尔在8/26提前与市场沟通后,股市的先前下跌已大部份消化此次的FOMC结果;以FED不断重申极鹰态度下的点阵图路径,升息速度将在11月见顶,升息对股市带来的冲击将开始钝化。市场下阶段的焦点将移转到对抗通膨付出的代价是经济软着陆或是深度衰退,能否达成FED此次会议预估今年下滑至0.2%,但明年仍有1.2%的经济成长率。

操作策略:

展望台股后市,虽然以消费性电子为主的库存调整未见好转,部份产品报价下跌也未见趋缓,第三季财报很难乐观;但以FED升息速度将在11月见顶,升息对国际股市带来的影响钝化,在未来经济软着陆或深度衰退指出下阶段方向之前,台股指数可维持打底格局,以个股差异化表现为主。以7月中触底以来,市场气氛偏向保守,进场资金不多,上市柜融资余额自7/12低档,仅从2,431亿元上升至2,559亿元,增加128亿元幅度不大,也显示筹码面相对安定,增添个股表现机会。

由于全球总体经济放缓,对商品需求不若以往,台股在电子零组件去库存周期下,资金议题转向,几个议题值得关注:美国通膨降低法案与欧洲能源危机创造了新能源除原有的电动车、风光伏外,新兴产业如绿氢与热泵等的结构性机会;二岸关系变化、美中竞争加剧,产业链将加速重组,带来的机会为美国去中化及中国自主化二个面向,如矽智财及安控产业等;而9/15拜登宣布Covid-19于美国正式结束,也让市场思考解封所带来的服务业商机,不仅于台湾的旅游观光餐饮产业,美国、东南亚、澳洲等地的连锁餐饮、健身房,是值得关注方向。

相关资讯

操盘心法-升息与库存去化,影响短线个股表现

操盘心法-升息与库存去化,影响短线个股表现 操盘心法-台股利空筑底 资金流影响个股强弱

操盘心法-台股利空筑底 资金流影响个股强弱 盘前/外资买盘进驻 美股对台股影响钝化 后市观察2指标

盘前/外资买盘进驻 美股对台股影响钝化 后市观察2指标 操盘心法-局势变化多端 区间操作题材股

操盘心法-局势变化多端 区间操作题材股 操盘心法-周指标低档钝化 底部仍待测试

操盘心法-周指标低档钝化 底部仍待测试- ▣ 升息、通膨利空钝化 台股早盘大涨逾200点

操盘心法-资金转向价值低估电子及传产涨价股

操盘心法-资金转向价值低估电子及传产涨价股 操盘心法-资金行情,题材股轮番表现

操盘心法-资金行情,题材股轮番表现 操盘心法-资金面充足 题材股可以偏多操作

操盘心法-资金面充足 题材股可以偏多操作- ▣ 操盘心法-ETF热潮近尾声 观察资金转向

操盘心法-两因素影响后市 留意半导体题材股

操盘心法-两因素影响后市 留意半导体题材股 操盘心法-资金+信心+景气 台股族群轮动向上

操盘心法-资金+信心+景气 台股族群轮动向上 操盘心法-第三季财报效应将影响个股股价调整

操盘心法-第三季财报效应将影响个股股价调整 操盘心法-资金动能降 题材股可优先布局

操盘心法-资金动能降 题材股可优先布局 操盘心法-指数震荡 题材股持续资金行情

操盘心法-指数震荡 题材股持续资金行情- ▣ 操盘心法-权值股需表态 化解末升段疑虑

- ▣ 操盘心法-汇率及资金流向有利台股发展

操盘心法-外资影响指数、内资创造行情

操盘心法-外资影响指数、内资创造行情 操盘心法-资金转松 宜逢低偏多操作

操盘心法-资金转松 宜逢低偏多操作 操盘心法-资金仍宽松 题材、业绩股轮动表现

操盘心法-资金仍宽松 题材、业绩股轮动表现- 操盘心法-FOMC升息前台股回档修正

- ▣ 先探/谢金河:差异化的世界,差异化的投资

- ▣ 操盘心法-区域冲突与升息 造就台股价值面投资

- 操盘心法-经济持稳降息有影 资金行情可期待

- 操盘心法-资金行情不在指数 而是成长题材股

- 操盘心法-胡赛红海影响美降息 辉达仍是科技股希望

- 操盘心法-基本面佳搭高股息资金潮 台股易涨难跌

- ▣ 影/选股四大面向 投资达人操盘占比心法大公开

- 操盘心法-资金退潮+景气降温 个股表现为主